私の心情(126)―資産活用アドバイス50-多様な資産の取り崩し、第2回デキュムレーション研究会

2022年1月から始めたデキュムレーション研究会は、隔月に1回、発起人メンバーを中心に自由闊達にデキュムレーションのあるべき姿を議論する場です。第2回目は、筆者がプレゼンターになって「資産の取り崩しの多様性」について、これまで五月雨式に提案してきた内容を1つにまとめてメンバーの皆さんの厳しい目に晒すことにしました。

議論のポイントはどんどん拡散して、ある意味で「何をやろうとしているのかわからなくなりそう」な点もありましたが、新しい発見と私自身の今後のテーマも少し見えてきたように思います。今回のブログでは、私のプレゼン資料の説明はできるだけ省いて、議論のポイントを要点のみまとめておきたいと思います。もっと知りたいからは、添付の資料をご覧いただき、またフィンウェル研究所にお問合せをいただければ幸いです。

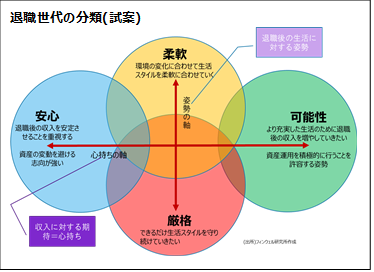

退職世代の分類「軸」の考え方に対する評価

グラフの「退職世代の分類(試案)」に示した、収入に対する期待を示す「心持ちの軸」と退職後の生活に対する「姿勢の軸」という分類のアイデアを評価する声がある一方で、いくつかの指摘もいただいた。

まず収入と生活姿勢から見ることのできるライフスタイルには、「避けられない『現実』とありたいと願う『希望』の部分があって、その乖離をどう示すかが必要ではないか」との指摘をいただいた。『現実』と『希望』の他にも『現状』と『将来』とか、(退職前の人にとっては)『60代』と『80代』といった多様なバリエーションがあるだろうと思います。本質的には、この4象限を使った分類は、そうした2点間のギャップも含めて自分の居場所をプロットし、確認・整理するための指標として使えるのではないかと思っています。その点では、第三者(アドバイザーなど)がこうした考え方を使ってアドバイスをすることも重要なのではないかと感じます。

また、「この2軸で表そうとしている“効用”は、生きている時代に着目したもので、“死”に着目すると遺産を残したいという効用が出てくるので違う軸が必要になるのではないだろうか」との指摘もありました。よく指摘される2世代の資産活用とか、ファミリー・オフィス的なアプローチということになります。確かに、今の分類方法では、遺産を残すという希望、効用を取り込める余地は少なそうに感じました。実際に、DCの退職直前研修の現場では、「資産を使い切るつもりという人と、子どもに残したいという人がいる」という指摘もあって、意外にそうしたニーズはあるのかもしれません。

それに関連して、「4つの象限のどれかに自分を位置付けるというのではなく、資産を使い道ごとに分けて4つの象限に示すような形の全体としてはポートフォリオのようにして考えてはどうか」といった指摘もいただきました。この点はこれまで全く考えていなかった視点だったので、かなり新鮮に映りました。これで考えれば、前節で言及した遺産という目的を持った資産をどこかにプロットさせることで、ポートフォリオの一部にすることも可能になるかもしれません。この視点は今後少し考えを深めてみたいと思います。

またB/SとP/Lをセットで考えると、4象限には「資産額のデータを取り込むことも必要ではないか」との指摘もありました。上記の資産ごとに分けてプロットする際には、バブルの大きさで資産の規模を提示することも可能になるかもしれないと考えが広がりました。もちろん、示すアイデアが複雑になってしまうと、大切なメッセージが伝わらなくなる懸念もあり、どこまで取り込むかは判断が難しいようにもじます。

さらに資産の規模に関しては「資産の少ない人への配慮も必要ではないか」との指摘もいただきました。4象限に分けるこの考え方は、ある程度資産がある人を対象にしていますから、資産の少ない人への対応も十分に注意する必要があるということです。

効用=幸せ感

4象限のアプローチでは、それを「プロットする際に念頭に置く“効用”は、金銭的なものだけでいいのだろうか。お金以外の幸せをどう取り込むのか」といったことも必要になるだろうという指摘もいただきました。

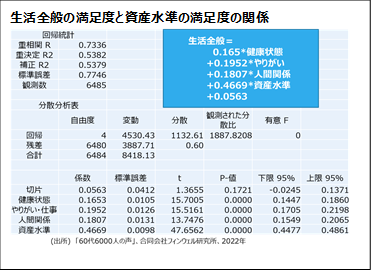

ちょうど「60代6000人の声」というタイトルでアンケート調査を行い、そのなかで「生活全般の満足度」への資産水準の影響を調べていますので、それを紹介します。そこでは、「生活全般の満足度」の他に、「健康水準の満足度」、「仕事・やりがいの満足度」、「人間関係の満足度」、「資産水準の満足度」の4つをき、その関係を重回帰分析したところ、「生活全般の満足度」は残り4つの満足度で54%説明でき、影響度の大きさは「資産水準の満足度」が一番大きかったことが分かりました。

そのため、“効用”を金銭面だけに置くことに限界はあるものの、生活の満足度への影響の大きさを考えると、金銭面の効用に絞ったアプローチでもいいかもしれないということになります。

取り崩しの多様性

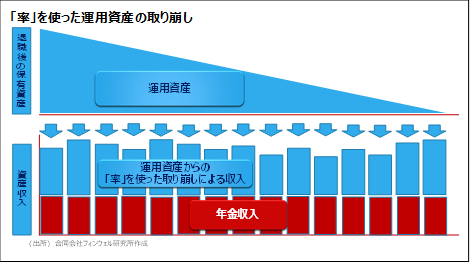

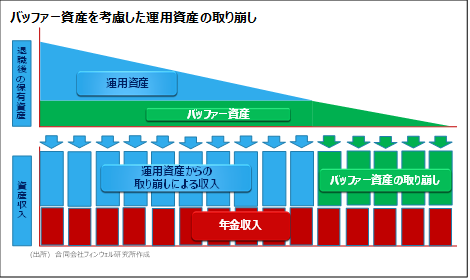

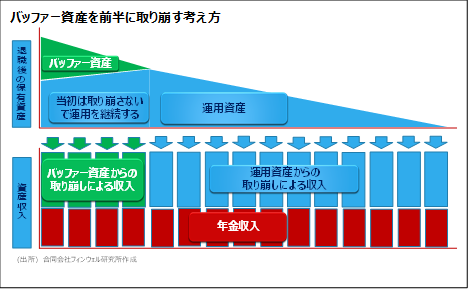

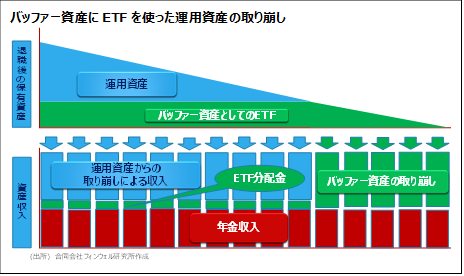

また4象限のグラフをもとに、具体的な取り崩しの方法をグラフ化して何種類か説明しました。具体的には、①預金中核の資産から定額で取り崩す方法(現在最もポピュラーなアプローチ)、②長生きリスクを意識して資産運用に一歩進むも取り崩しは定額のままにする方法(資産の枯渇リスクが一層高まる懸念)、③資産の枯渇リスクを回避するための「率」を意識した引き出し方法、④「率」を意識した引き出しによる引出額の不安定さを埋めるバッファー資産の活用方法、⑤バッファー資産を毎年の取り崩し不足に充当するのではなく、運用資産が枯渇してから人生の最後で活用する方法、⑥その際にバッファー資産を終身年金やリバモで充当する方法、⑦運用資産の効率性を上げるために当初にバッファー資産を活用する方法、⑧当初に活用するバッファー資産を長く働くことによる勤労収入で充当する方法、⑨分配金(=原資産の配当)を活用できるETFをバッファー資産の代用とする方法、など。

もともとバッファー資産は有事の時に活用するものという概念で考え始めたこともあって、本質的には、運用パフォーマンスの悪化した時期とか、人生の最後半で資産が枯渇したときに使うことが多いだろうと考えていたのですが、実際のアドバイスの現場では「運用する資産の拡大を念頭において、バッファー資産(現金・預金)を先に取り崩す方法を薦めて、受け入れられることが多い」との実情も指摘されました。大きな知見になりました。

取り崩しの多様性のなかに年金の受け取り方は含まれないのか

これらはすべて、年金収入は一定にして資産の取り崩しの多様性を紹介するパターンでしたが、「繰り下げ受給で年金収入の引き上げを想定すべきではないか」との指摘をいただいきました。確かに、前半でのバッファー資産の取り崩しを考えれば、それを少し厚くすることで年金の繰り下げ受給が可能になれば、後半の運用資産の取り崩しは抑制気味にすることはできます。そのパターンを組み入れることの可能性も念頭に置きたいと思います。

ただ、既に資産からの取り崩しだけでも多様になっているだけに、これに年金の繰り下げ受給によるパターンを加えることで、対応策がさらに複雑にならないだろかとの懸念も残ります。特に年金の受給額は、課税所得の増加に伴い税金や社会保険料増加の影響も考慮する必要があるため、一層複雑な影響が想定されるように思われます。

そこで次回、第3回のデキュムレーション研究会では「年金の受け取り方の影響」をテーマに議論をすることにしました。