私の心情(158)―資産活用アドバイス57-なぜ資産活用が大切なのか

最近、個人向けのセミナーや金融機関のスタッフ向けのセミナーで、私がよく使っているグラフが2つあります。今回はこの2つのグラフの持っている意味を説明することで、なぜ資産活用が今求められているのかを少しまとめてみたいと思います。

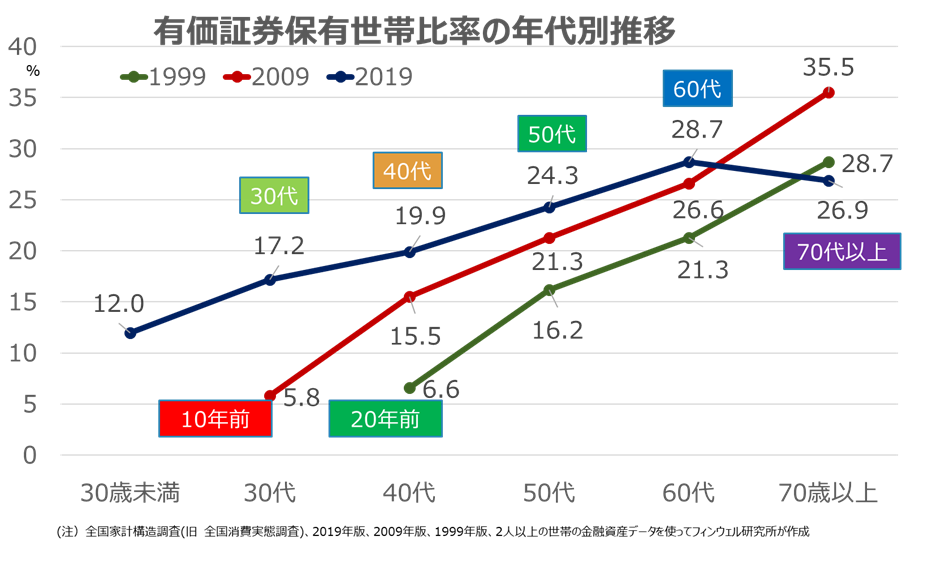

この20年間、有価証券の保有を進めてきた現役層

1つ目のグラフは、有価証券保有世帯比率の年代別データを、20年前、10年前、現在の3時点で比較したものです。全国家計構造調査は、以前、全国消費実態調査と呼ばれていて5年に1回の間隔で行われています。直近は2019年ですので、20年前は1999年、10年前は2009年のデータを使っています。有価証券保有世帯比率は、その年の各世代別に全世帯に対する有価証券を保有している世帯の比率を計算しています。

紺色の折れ線が、現在の年代別有価証券保有世帯比率で、10年前が赤、20年前が緑の折れ線です。グラフの読み方は、例えば現在の40代の有価証券保有世帯比率は19.9%で、その世代の10年前、すなわち30代の頃は15.5%、20年前の20代の頃は6.6%だったとわかります。この20年間でそれぞれの世代が、有価証券を保有する世帯の比率が増加していることは心強い限りです。

団塊世代は「投資から貯蓄へ」を進めてしまった

ただ、気になるのは現在の70代以上の数値です。20年前の50代だった時は28.7%の世帯が有価証券を保有していましたが、10年経った60代にはその比率は35.5%と非常に高くなっていました。しかしそこから10年の間にその比率は26.9%へと低下しています。一気に10ポイント弱の低下です。これは、この世代、いわゆる団塊世代が保有する有価証券を売却して現金化してしまったことを意味します。しかももの凄い勢いで。

もちろん高齢になれば有価証券を現金化して生活費に充当する必要も高くなります。ただ、70代までに保有有価証券を0にするほど現金化が必要ではないと感じます。有価証券を保有しながら、少しずつ取り崩すという資産寿命の延命策の考え方がまだまだ浸透していないことを示しているのかもしれません。資産活用、デキュムレーションといった考え方の啓発が急がれるところでもあります。

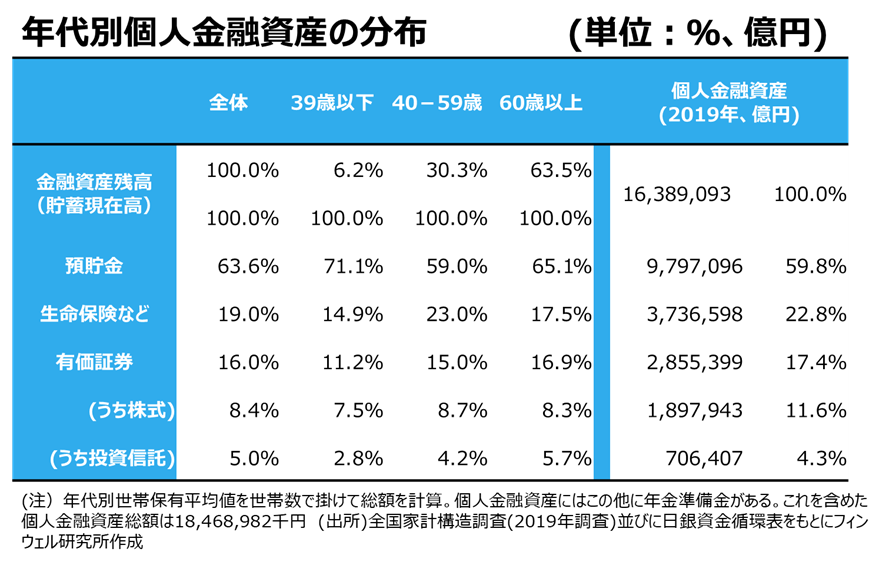

60代以上が金融資産の3分の2を保有

団塊世代の有価証券の現金化の動きはどれくらいの影響力を持っているのだろうかを知りたくて、年代別の金融資産保有額の推計を試みました。この表は、「私の心情151-金融庁税制改正要望のその先を読む」でも紹介していますが、改めて載せておきます。

同じく全国家計構造調査(2019年版)のデータでは、金融資産残高の平均値が年代別に公表されています。その平均値は、金融資産総額(貯蓄現在高)の他、預貯金、生命保険等、有価証券、その内数として株式、債券、投資信託についても発表されています。その平均値に、各年代の世帯数(2019年)をかけ合わせれば、総額の推計値が計算できると考えました。これはあくまでも概算ですし、個人金融資産の計算方法や分類項目とは異なることから、同一に並べるわけには行きません。それでも大雑把な世代別の資産保有比率をみることは可能だろうと思っています。

この推計値では、60歳以が保有する金融資産の比率は63.5%になりました。これはよく言われる、高齢者が個人金融資産の3分の2を保有するといわれる数値と整合的です。ちなみに金融審議会市場WG報告書「高齢社会における資産形成・管理」のP16では、2014年のデータで60歳以上の保有比率は65.7%と記載しています。

60代以上の投信保有額は30代以下の20倍

その数字の大きさも然ることながら、作成して最も驚いたのが39歳以下の世代の保有比率がわずか6.2%だったことです。高齢者の保有比率が高いことは承知していましたが、若年層の保有比率がこれほど少ないとわかると、改めて若年層の資産形成が必要だと感じます。

さらにそれぞれが保有する金融商品の構成比をみると、例えば投資信託では60代以上で5.7%の構成比、39歳以下では2.8%です。

保有資産額全体の分布で10分の1、商品の保有構成比で約半分ですから、保有している総額で比較すると、39歳以下の保有額は、60代以上の20分の1に留まっていることがわかります。だからこそ、若年層の資産形成の促進と合わせて、高齢層の有価証券の売却の流れを抑制することも不可欠なのだという点も分かり易いことだと思います。