私の心情(172)―地方都市移住49-資産活用と地方都市移住

合同会社フィンウェル研究所の1年間の最大の活動は、アンケート調査です。2019年から続けている「地方都市移住」のアンケート調査では60代にフォーカスし、2022年からはその規模を6000人台に広げています。2023年も皆さまからいただいた売上げを基に、60代6500人のアンケートを実施することができました! やった! 今回は60代の金融リテラシーに関しても設問を設けており、従来の地方都市移住、60代の生活満足度と合わせて、3つの分野の回答を分析できる予定です。分析結果は、できたところからこのブログやセミナー・講演会、メディアの記事などで紹介していきますので、ご期待ください。

合同会社フィンウェル研究所の1年間の最大の活動は、アンケート調査です。2019年から続けている「地方都市移住」のアンケート調査では60代にフォーカスし、2022年からはその規模を6000人台に広げています。2023年も皆さまからいただいた売上げを基に、60代6500人のアンケートを実施することができました! やった! 今回は60代の金融リテラシーに関しても設問を設けており、従来の地方都市移住、60代の生活満足度と合わせて、3つの分野の回答を分析できる予定です。分析結果は、できたところからこのブログやセミナー・講演会、メディアの記事などで紹介していきますので、ご期待ください。

資産活用はまだまだ認知されていない

さて、その前に2022年のアンケート調査結果をもとに、講演会やセミナーでお伝えしてきた、「資産活用と地方都市移住がどう関連するのか」について、改めてまとめておきたいと思います。

私が「資産活用」と呼んでいる資産の取り崩し方は、まだまだ確立されていません。資産形成では、“長期・分散・積立でリスク分散ができる”といったことを多くの方が指摘されていて、そうした認識が広がってきた感じがあります。しかし、資産活用ではまだ定額取り崩しに内包されている収益率配列のリスク(私の心情52-「3%運用、4%引き出し」を参照ください)さえ認知されていない気がします。

当然ながら、資産活用が持っている潜在的なチカラもあまり理解されていないように思われます。

まずは資産活用のチカラを俯瞰

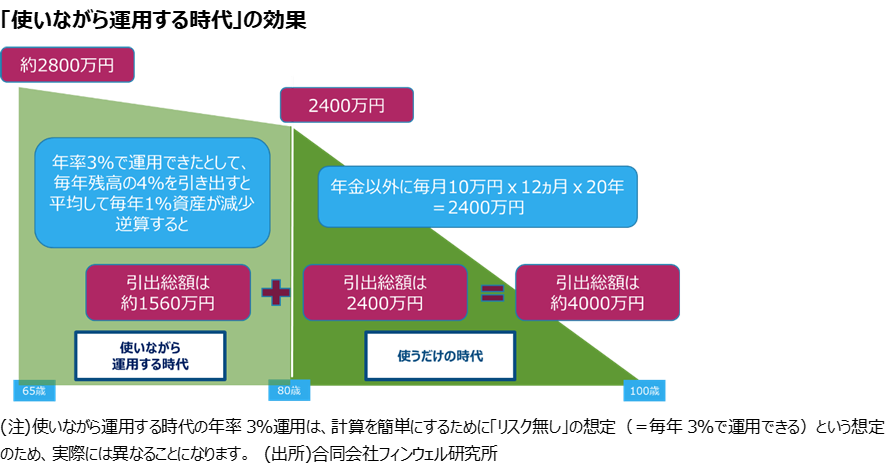

私は、資産活用の最大の目的は、資産寿命を少しでも伸ばして保有する資産で長く生活するための資金を作り出すことだと考えていますが、そのための方法はいろいろ考えられます。繰下げ受給で公的年金受給額を増やしたり、少しでも長く働くことで勤労収入を長く見込んだりすることで、資産の取り崩しを遅らせ、少なくすることも重要です。また、退職しても現役時代から続けてきた資産運用を継続して、上手な取り崩しで資産寿命の延命を図ることも必要です。特に退職後の運用を継続しながら取り崩す時期を「使いながら運用する時代」として紹介してきました。

その「使いながら運用する時代」の効果を単純な場合で計算したのが下のグラフです。考え方は100歳から遡って65歳までを想定する「逆算」です。80歳には資産運用からも完全撤退してその後100歳までは運用をしないで、預金から必要額を定額で引き出す「使うだけの時代」とします。その間、公的年金以外に毎月10万円を引き出すと想定すると、80歳の時に2400万円の資産があればそれが可能となります。

さらに80歳に2400万円を残す「使いながら運用する時代」の考え方を、「資産を毎年その残高の4%引き出して残りを3%で運用する」と仮定すると、大まかに資産は毎年1%ずつ減少することになりますから、それを逆算すれば65歳で約2800万円あれば、このプランを想定できることになります。

15年間の「使いながら運用する時代」を想定すると、資産の潜在力は4割に増しに

そのなかで注目するのは、65歳から100歳までの35年間の資産の引出総額です。何もしなければ65歳の約2800万円の資産はそのまま引出総額となります。しかし、15年間の「使いながら運用する時代」を組み込むことで、その総額は約4000万円にまで拡大します。大まかに言って、保有している資産の能力を4割増にすることができるというわけです。

「なるべく使わない」ではなく「使いながら運用する」ことで日本経済にプラス

資産活用が、保有する資産の潜在力を引き上げることだとすると、そのチカラを使って消費を盛り上げることができるはずです。従来の退職後のお金との向き合い方は「できるだけ使わないようにする」ことが前提でしたから、それに比べると「使いながら運用する」というコンセプトは引き出して使うことが特徴といえるかもしれません。

高齢化率が4割に向かう超々高齢社会では、人口減少、なかでも現役世代の大幅な人口減少が大きな課題となります。国立社会保障・人口問題研究所の2015年の国勢調査を基にした人口予測では、15‐64歳の人口は2015年の7728万人から2065年には4529万人へと、3000万人以上減少すると推計されています。一方で65歳以上人口は3387万人から3381万人と横ばいです。

現役人口が大幅に減少していくなかで日本経済の内需の一翼を担うのは、高齢層にならざるを得ません。その消費の力となるのは「できるだけ使わない」という老後対策ではなく、「使いながら運用する」という考え方ではないでしょうか。

ちなみに国民経済計算から、個人金融資産に個人が保有する土地の価額や非金融資産を足した「個人資産」が算出できますが、その額は2020年で3073兆円にまで達しています。その3分の2を高齢者が保有しているとすれば、その総額は2000兆円。そのわずか0.25%である5兆円の資金が消費に回るだけでGDPを1%程度引き上げるチカラになります。高齢者がその資産を活用することで日本経済にかなりの貢献ができるはずです(私の心情70₋「高齢者が社会の負債ではなく資産となる時代に」を参照してください)。

退職世代の地方都市移住による資金逆流効果

ところで、やっと本題ですが、その高齢者のチカラと地方都市移住の関係についてまとめたいと思います。現在、高齢者の保有する資産を若い層に活用してもらうための施策として、世代を超えた贈与が重要視されています。教育資金の一括増与に係る贈与税非課税措置、住宅取得等資金の贈与に係る贈与税の非課税措置など、贈与を進めるための各種の税制優遇が用意されています。

確かに高齢者の保有する資産を早めに世代を超えて移管することの意味は大いにあると思いますが、一方で課題も2つほど残ります。ひとつは、親族への贈与が中心で、資産格差を温存させる懸念が残る点です。そのため、贈与も大切ですが、高齢者が資産を消費に回すことで日本経済全体への波及効果が期待でき、巡り巡ってそれは次の世代の収入へとつながるはずです。その点で、資産活用の考え方と不可分になります。

もう一つは、地方から都会へのお金の流れです。現在の高齢者は相対的に地方に住み、その子ども・孫世代は都会に住んでいますから、相続にせよ、贈与にせよ、その行為は地方から都会に資金を流出させてしまいます。これを還流させる方法は今のところあまりなく、その大きな力になるのが退職世代の地方都市移住なのです。60代は退職金と高齢な親からの相続で資産を持っている世代です。彼らが都会から地方都市に移住することで、資産を逆流させることができます。移住した先で「使いながら運用する」ことで消費を喚起できれば、そこに需要が生まれ仕事が生まれることになります。その先にこそ地方自治体が望む現役層の移住へとつながってくるのではないでしょうか。