私の心情(194)―資産活用アドバイス76-年金繰下げ受給、保有資産とのバランスで

年金事務所に行ってきました

4月に誕生日を迎えて64歳になりました。ということで、先日、老齢厚生年金特別支給の手続きに年金事務所に行ってきました。担当官の方が非常に親切で、勤労収入と受給開始年齢の組み合わせで、たくさんのシミュレーションをしてくださいました。改めて公的年金を受取る年齢になったことを痛感する一方で、これは「なかなか難しい」ということも感じました。

4月に誕生日を迎えて64歳になりました。ということで、先日、老齢厚生年金特別支給の手続きに年金事務所に行ってきました。担当官の方が非常に親切で、勤労収入と受給開始年齢の組み合わせで、たくさんのシミュレーションをしてくださいました。改めて公的年金を受取る年齢になったことを痛感する一方で、これは「なかなか難しい」ということも感じました。

また私は、まだ仕事を続けて厚生年金保険料を支払っていますが、70歳くらいまでは働くことも重要だとも思い知らされました。保険料を払わなくなれば公的年金の給付額を増やす方法は、繰り下げ受給しか残されていません。この繰り下げ受給の効果は非常に大きいのですが、単に繰り下げればいいのかというとどうもそればかりではないように思います。なぜそう思うのか、ちょっと説明したいと思います。

公的年金:5年繰り下げで42%UP

65歳になる年から受け取る年金を1か月繰り下げるごとに、その給付額は0.7%ずつ増加しますから、65歳から70歳まで受給開始を繰り下げれば、受給額は42%(=0.7%×60か月分)増加することになります。例えば、65歳から年間250万円の受給額が見込まれている方であれば、355万円に増えることになります。

よく比較されるのが、65歳受給と繰り下げ受給のどちらがお得かという比較です。65歳から250万円を毎年受け取るのと、70歳から42%増の355万円を受け取る場合を比較してみます。65-69歳までの受け取らなかった年金額1250万円(=250万円×5年間分)、70歳からの年間105万円の増加分を使うと何年で取り戻せるかを計算すると、11.9年(=1250万円÷105万円)と計算できます。

70歳から受け取る場合の総額の方が、65歳からの受取総額を上回るためには、70歳以降11年11か月受給する必要あるということで、82歳まで生きていれば、繰り下げ受給は割に合うというわけです。多くの方は、いつまで生きるのかを想定するような比較をしてもあまり意味がないと理解されていると思います。

受取総額では繰り下げメリットが大きい

個人的には、それよりも毎年の受給額を前提に、資産活用のロジックをしっかり組んでみることの方が重要だと思っています。資産活用のロジックとは、勤労収入、公的年金収入、資産収入の3つをどの時期にどれくらい、どのように組み合わせて受け取るかを考えることです。

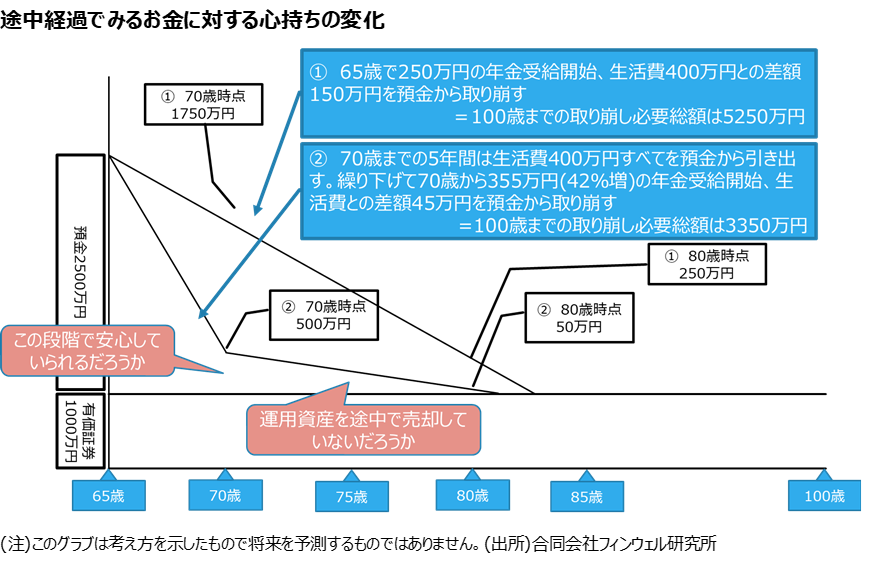

話をシンプルにするために65歳まで働いてその後は勤労収入がゼロになると想定します。また年間生活費は400万円でそれが生涯続くとします。そのうえで年金を65歳から受け取るか、70歳まで繰り下げるかの2つの選択肢で考えてみます。

①公的年金を65歳受け取る(年間250万円)、不足分は資産の取り崩しでカバーする、

収入不足分は150万円(=400万円-250万円)となります。これを毎年の資産収入でカバーします。もし100歳までの人生だとすれば資産収入の合計額は5250万円(=150万円×35年)となります。金利0%の預金なら65歳時点で5250万円が必要に。

②公的年金を70歳まで繰り下げる(年間355万円)、それまで資産収入で生活をカバーする、

70歳までの5年間は年間400万円、合計2000万円の資産収入を生活費に充当することになるが、70歳以降不足分は45万円(=400万円-355万円)となり、70歳から100歳までの必要な資産収入額は1350万円(=45万円×30年)。合計で、3350万円の資産が必要に。

この比較を見ると、やはり繰下げ受給の持つチカラは大きくて、65歳時点で用意すべき資産額がかなり少なくて済むことがわかります。

資産が急減すると不安に

しかし、保有する資産を取り崩して生活することを前提にして途中経過における人の心持ちを考えてみると、別な見方が見えてきます。例えば、65歳で3500万円の資産を持っていて、そのうち2500万円を預金に、1000万円を有価証券運用に回しているとします。ともに差し当たりの生活費には預金を取り崩して充当すると考えます。

70歳まで繰り下げて受給を始めると(②)、当初の5年間で2000万円(=400万円×5年)を使うことになりますから、70歳時点で預金は500万円になっています。運用資産1000万円がありますが、まだ運用して5年しか経っていませんからそれほど運用収益に期待できないかもしれません。場合によっては、損失が出ているかもしれません。これらの状況を考えると、70歳の段階の心持ちとしては、かなり不安といったところではないでしょうか。

保有資産が残っていることの安心感

一方で65歳から受給すると(①)、毎年150万円を預金から使っていきますから70歳時点で預金は1750万円(=2500万円-150万円×5年)に減っています。このほかに当初1000万円の有価証券もありますから、70歳の段階では①の方が安定した心持ちではないでしょうか。

さらにそれから10年後、80歳の時になると預金残高は、①の場合250万円、②の場合50万円です。もちろんそれ以外に当初資金1000万円で運用している有価証券があります。15年の運用期間があればある程度収益が見込まれると思いますから、その分、当初1000万円の運用資産総額は増えていることでしょう。とはいえ、預金が250万円と50万円では、繰り下げ受給をしない①方が安心感は大きいと思われます。

運用資産に手を付けないでいられるか

それに②の場合には、預金残高が大きく減っていますので、早い段階で運用している有価証券を取り崩してしまうのではないでしょうか。一方で①の場合には、運用している有価証券に10年から15年くらいは手を付けないでいられる可能性が高くなりますから、その分の差も出てくるかもしれません。

資産活用のロジックを組み立てるべき

保有資産残高がどのように減っていくかは、生活全般の満足度、すなわち心持ちにも大きく影響しますから、単純に総額が多いかどうかといった基準だけでは、繰り下げ受給の可否を判断するわけにはいかないように思います。70歳まで繰り下げるのであれば、それまでの期間にたとえ少しでも勤労収入が必要になってくると思います。改めて、退職後の3つの収入(勤労収入、公的年金収入、資産収入)を、どの時期に、どうやって生活費に充当していくのかという「資産活用」のロジックを立てることが重要だと思います。