私の心情(197)―資産活用アドバイス79-第10回デキュムレーション研究会:DC資産の引き出しのあるべき姿は

第10回目のデキュムレーション研究会は、確定拠出年金の取り崩しに関して最近ユニークなアンケート調査をされた株式会社野村総合研究所上級研究員の金子久さんに、そのアンケート結果のご説明をいただき、研究会のメンバーで議論をしました。

第10回目のデキュムレーション研究会は、確定拠出年金の取り崩しに関して最近ユニークなアンケート調査をされた株式会社野村総合研究所上級研究員の金子久さんに、そのアンケート結果のご説明をいただき、研究会のメンバーで議論をしました。

アンケートは野村総合研究所が実施したもので、50-59歳までの10年間にフルタイムで働いていた時期が8年以上ある現在60-64歳の方8320名が対象。アンケート実施時期は2023年3月11―15日で、インターネット調査です。

60代前半はまだ非課税制度の影響が弱い世代

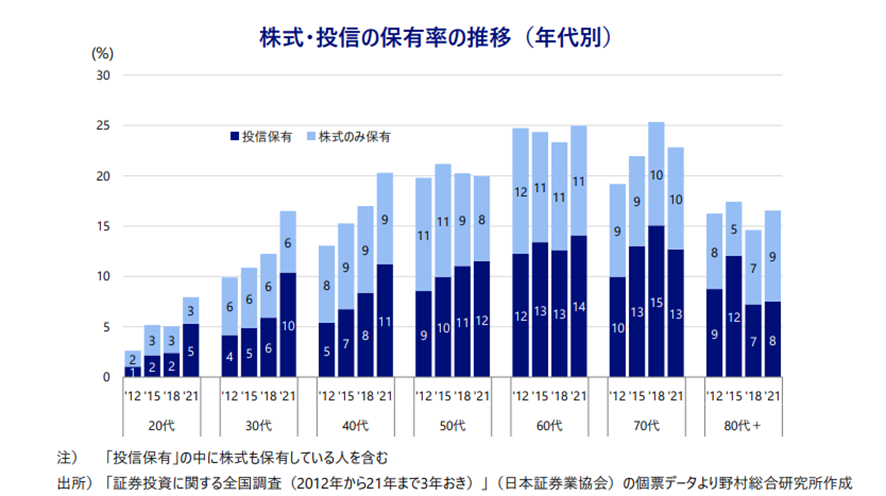

日本証券業協会の「証券投資に関する全国調査」によると、過去10年ほど間60代の株式や投資信託を保有する割合にあまり変化がないことがわかっており、金子さんによると「昨今のNISA、つみたてNISA、iDeCoなどの創設・拡充は若年層には影響を与えていますが、この世代にはそれほど影響していないことがうかがわれます」とのこと。この点は、現在の60代前半のDC資産の引き出しに関する考え方の前提にも、影響を与えているのではないかと思われます。

アンケート結果の分析

アンケート結果からわかる点として、金子さんから多くのご説明をいただきました。その詳細は、野村総合研究所、「確定拠出年金出口調査2023 アンケート調査結果」をご覧ください。ここでは、そのなかから、資産の取り崩しの議論に資するポイントを列挙します。

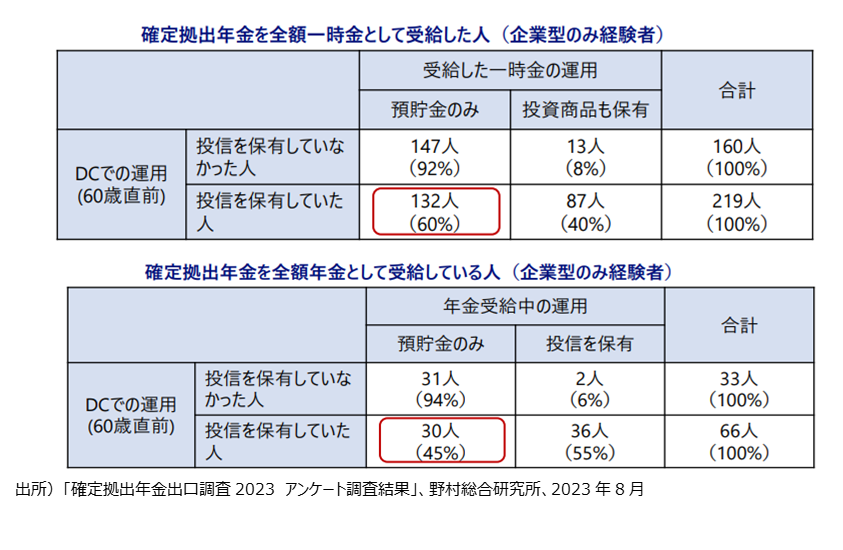

- 一時金を受給した人はその後の投信運用比率は低下し、年金受給した人は投信運用比率の低下が比較的少ない

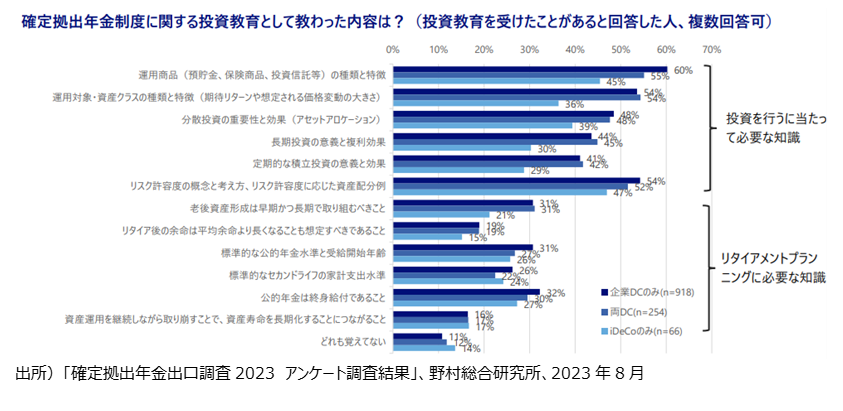

- DCの投資教育で教わった内容として、投資知識に関する項目を挙げる人は多かったが、「リタイアメントプランニングで必要になる知識」に関する項目を挙げる人は少なかった

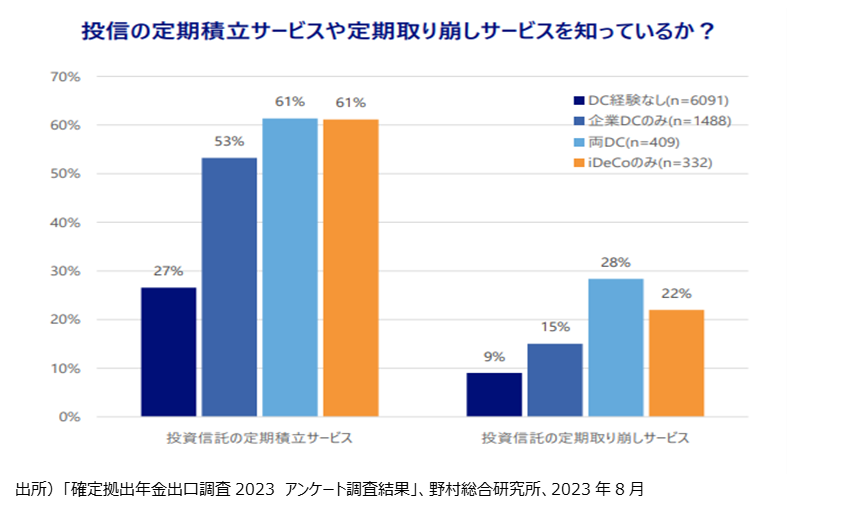

- 投信の定期積立サービスは認知度も高く、良いイメージを持っている人が多いが、投信の取崩サービスは認知度が低く、知っていても、良いイメージを持っている人は、定期積立サービスに比べ少ない

議論したポイント

- なぜ企業型DCでは年金受取より一時金受け取りが多いのか

- 退職所得控除のメリットが大きくて、年金受け取りの公的年金等控除のメリットを上回っている(と感じている)ことが最大の要因

- とはいっても退職所得控除の廃止という議論にはなかなかなりにくい。労働の流動化を促すために控除額の計算で20年の区切りを撤廃すべきという議論が出ているが、20年超の1年あたり控除額(現在70万円)を引き下げることになるので「増税になる」と反対論が出るほど

- 当日の研究会ですでに企業型DCを受け取っている年齢になっているのは筆者のみ。筆者の経験では、理論的な面だけでなく感情的な面でも一時金受け取りを優先したことを紹介(「私の心情113:DCの受け取り、19年化に追い込まれて」を参照)。

- 加えて、現金化した資金を再投資に向けようとしたが、まとまった資金であるがゆえに一気に投資に振り向けられなかった行動バイアスと、その対策としての現金から先に引き出す考え方を紹介(「私の心情142:デキュム期のリスク性資産比率を上げる考え方」を参照)

- 給付を現金ではなく有価証券のロールオーバーができないか

- 一時金受け取りを選考する人が全体の9割を超える現状で、年金受け取りの普及を図るよりも、筆者は「一時金受け取りの際に現金化するのではなく、保有投資信託を現物で移管することができないか」と考えている

- しかし、企業型DCの場合、保有する有価証券は運営管理機関が一括して保有しており、個人の加入者はその保有権の一部を保有している形になっているため、引出時に部分的に配分することができにくい仕組みとなっている。

- このため、投資信託の現物移管は難しいとの意見が多い

- 新NISAで引き出しシステムより重要になるのではないか

- NISAそのものが資産形成にフォーカスしてきたこともあって、取り崩しのシステムの対応は後手に回っていたように感じる。国内で、定率引き出しのシステム対応をしているのが楽天証券とフィデリティ証券だけ。また3つのNISA口座ともに対象にしているは楽天証券のみ。フィデリティ証券は一般NISAのみ対象。

新NISAのスタートで、投資残高が大きくなることから取り崩しの資産対象としてもNISA口座は注目されることになりそう。新NISAでこそ、これまで以上に資産の引き出しシステムが重視されるのではない