私の心情(202)―資産活用アドバイス82-説明が難しい収益率配列のリスク

最近はこれまで以上に「収益率配列のリスク」を説明するチャンスが増えたように感じます。資産活用を考える際には避けて通れない課題ですから、こうしたことはいいことだと思っているのですが、なかなかうまく説明できていないのも事実です。

最近はこれまで以上に「収益率配列のリスク」を説明するチャンスが増えたように感じます。資産活用を考える際には避けて通れない課題ですから、こうしたことはいいことだと思っているのですが、なかなかうまく説明できていないのも事実です。

そこで今回は、「収益率配列のリスク」をどうやって簡単に説明できるのか考えてみたいと思います。とはいえ、なかなかいい方法は見つかりません。今後もいろいろ考えてみたいと思います。

概要説明をすると

まず、私なりに概要を捉えた説明分を作ってみると、「資産を運用しながら一部を引き出す場合、長期運用で期間の平均運用収益率が想定通りになったとしても、定額で引き出していると毎年の収益率の並び方によって最終残高が大きく毀損することがあります。これを「収益率配列のリスク」(Sequence of Returns Risk)と呼びます」となりました。

ただ、知っている人が読む場合にはこれでも理解されるとおもいますが、初めてこの言葉に接する人がこれで腹落ちするかといわれると、かなり不安です。

グラフを使って説明してみると

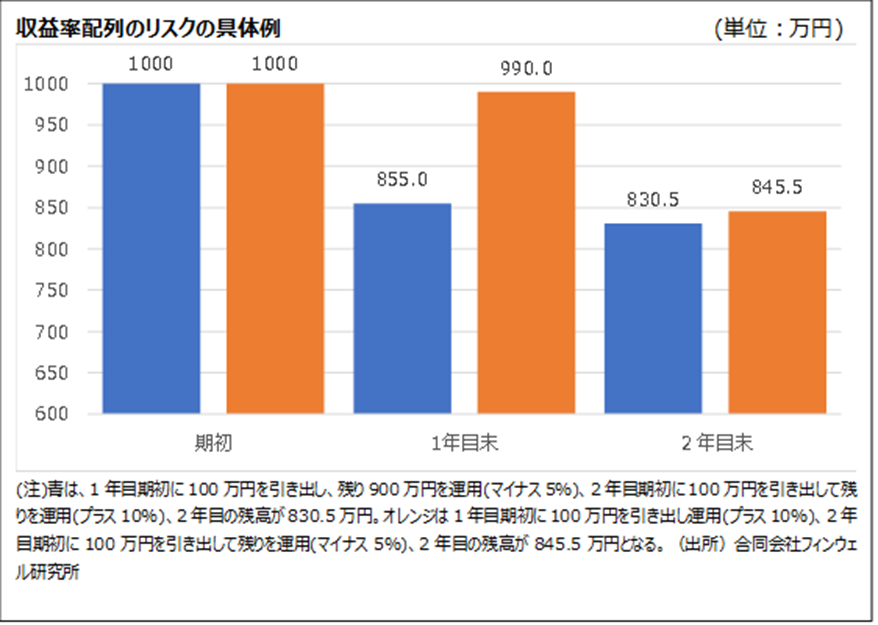

そのリスクの意味するところを具体例で示してみます。期初に運用資産1000万円を保有して、各年初に一定額100万円を引き出します。残った資産は運用を続けるとして、運用収益率の並び方は2通りのパターンを想定します。青は1年目に5%下落して、2年目に10%上昇、オレンジは1年目に10%上昇して、2年目に5%下落の想定です。2年間の幾何平均は2.2%と全く同じで、リスクも同じです。運用としてはどちらも同じ成果を達成しているといえますが、2年目の残高には15万円の差がでます。

引き出し初期(この場合には1年目)に想定よりも低い収益率となると、定額を引き出すことで全体に元本の毀損が想定以上に進み、後半で高めの収益率になっても十分に元本が回復しません。これによって運用は同じでも、定額引き出しをすることによって予想外に資産が減ってしまう懸念があるわけです。

簡単な数式を使って「収益率配列のリスク」を説明してみると

具体的な数値ではなく、数式を使って説明してみると、2期間の考え方であれば比較的分かり易くなります。まず、

当初の資産額 :RA

引出額 :RI(定額)

収益率 :α、β(α<βと設定する)

2年後の残高 :パターンAの資産額TAはα、βの順の場合の2年後の資産残高、

パターンBの資産額TBはβ、αの順の場合の2年後の資産残高

と要件を整えます。そのうえで、パターンAとパターンBの2年後の資産残高を比較してみます。

TA =((RA―RI)×(1+α)―RI)×(1+β)

TB =((RA―RI)×(1+β)―RI)×(1+α)

TA-TB =RI×(α―β)

となり、α<βなので、TA―TBはマイナスになります。すなわち前半に小さい収益率が出現するパターンAの方がパターンBに比べて、2年目の残高は小さくなることがわかります。

ちなみに先ほどのグラフで説明した差額15万円は、定額引き出し額100万円×(-0.10-0.05)で計算されることになります。

「率」を意識した引き出しにするとなぜいいのか

ちなみに、「定率引き出し」にするとなぜバランスが取れるようになるかといえば

当初の資産額 :RA

引出率 :(1-x)

収益率 :α、β(α<βと設定する)

2年後の残高 :パターンAの資産額TAはα、βの順の場合の2年後の資産残高、

パターンBの資産額TBはβ、αの順の場合の2年後の資産残高

と設定した場合に、パターンAとパターンBの2年後の資産残高を比較してみると、

TA =RA×(1-x)×(1+α)×(1-x)×(1+β)

TB =RA×(1-x)×(1+β)×(1-x)×(1+α)

TA-TB =0

となって、収益率の順番が変わっても、残高に違いはないことから、「率」を意識して引き出し額を決めると、想定外の資産の劣化を防ぐことがわかります。

しかしなぜ今、収益率配列のリスクに注目しなければならないのか

ところで、「収益率配列のリスク」に注意を向けなければならなくなってきた背景にも目を向けておくと、その意味がもう一段、理解できると思います。実際に「収益率配列のリスク」が何かのきっかけで急浮上したわけではありません。

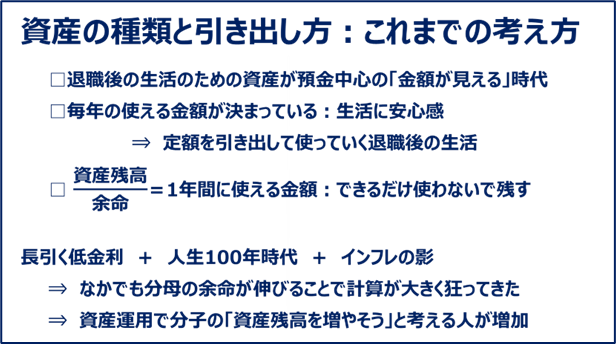

これまでは「預金を資産として、そこから定額で引き出す」という考え方で、そこに大きな課題はありませんでした。その時代には資産残高を余命で割れば、1年あたりに使える資産が計算できます。これは定額で引き出す原点といえます。そしてさらにこれをめどに「できるだけ使わないようにする」という姿勢で退職後の生活を考えますから、高齢者の消費にはマイナスに効いてしまいます。

ただ長引く低金利、人生100年時代の懸念、そしてインフレの影などを背景に、有価証券での資産運用が必要との意識が広まりました。新型コロナ禍も万一の必要な資金の重要性を認識させたはずです。さらに新NISAの導入や資産所得倍増プランなどの政府の後押しも人々のリスク選好度を高めているのかもしれません。

資産残高÷余命で生活費を計算する時代の終焉

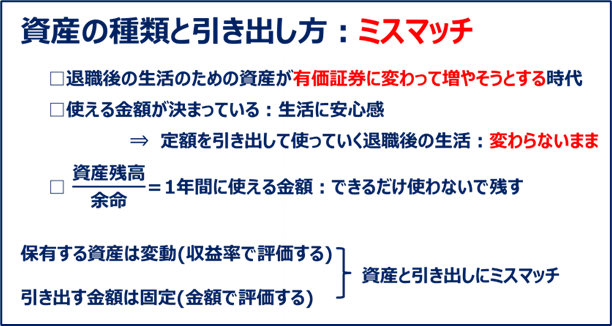

なかでも人生100年時代という懸念材料は、「資産残高÷余命」で計算する1年あたりに使える資金額を大きく減らすことになりますから、多くの人が資産運用で資産残高を増やそうという思いに駆られやすくなったはずです。結果として、保有する資産は従来の預金から有価証券へと変わりつつあります。

さらに今後は、現役時代から資産運用で退職後の資産を創り上げようとする人が増えることから、有価証券を保有して退職するという人も多くなるはずです。それは、退職時点で有価証券を保有して、そこから一部を引き出して生活費に充当するという生活スタイルが一般的になる可能性を示しています。

保有資産と引き出し方法のミスマッチ

そのなかで引き出し方だけが従来の定額引き出しの考え方で、資産は価格変動リスクを持つ有価証券で運用されるようになれば、ここに保有資産と引き出し方法のミスマッチが発生することになります。

このミスマッチは「収益率配列のリスク」を内包していますから、このリスクを十分に理解して退職後の生活に準備する必要が出てきます。そして対策は、運用収益率が「率」で考えるのなら、引き出しも「額」ではなく「率」で考えるという方法に変えることです。

両方とも「率」となれば、どちらが大きくてどれくらいの差があるのかを見極めることができます。それによって目標地点での資産残高の予測がつけられるようになるはずです。