私の心情(208)―お金との向き合い方69-販売手数料の無料化・引き下げの先にあるビジネス

販売手数料の引き下げ・無料化の進展

販売手数料の引き下げ・無料化の進展

2024年の新NISA導入を見据えて、オンライン証券会社を中心に販売手数料の引き下げ・無料化の流れが始まっています。新NISAでは、現行のNISAから資産をロールオーバーできないため、一般NISAで資産を保有している層は、新NISAへの資金の移管では一度売却して、買い戻す(または買い替える)ことが必要になります。その段階で販売手数料がかかる場合(成長投資枠での投資)があるわけで、販売手数料の有無・多寡は金融機関の選択に重要なポイントになりそうです。

金融機関にとっては、手数料の引き下げ・無料化は、収益源の喪失となり課題でしかありません。しかし、この流れを押しとどめることが難しいのであれば、その対策として、代わりになる収入源を考えることが必要になってきます。

英国RDR後の投信販売動向の再検証

そこで、英国における2013年に実施された手数料撤廃(通称RDR)後の状況を再び見直して、新しい収益源を考えてみることにします。業態によっては多くの収益源があると思いますが、英国における一般の投資家に対する金融サービスとしては、大きく3つに分かれているとみています。投資信託の運用に係る資産運用フィー、売買の執行や口座の管理、金融アドバイザーのバックオフィス業務を行うファンドプラットフォーム・フィー、そして金融アドバイスに対するアドバイス・フィーの3つです。

アドバイス・フィーに関しては、以前のこのコラム、「私の心情(201)―英国金融アドバイス業界の動向」を参考にしていただくとして、今回はファンドプラットフォーム・ビジネスのデータを紹介しながら、このビジネスの可能性を考えてみたいと思います。

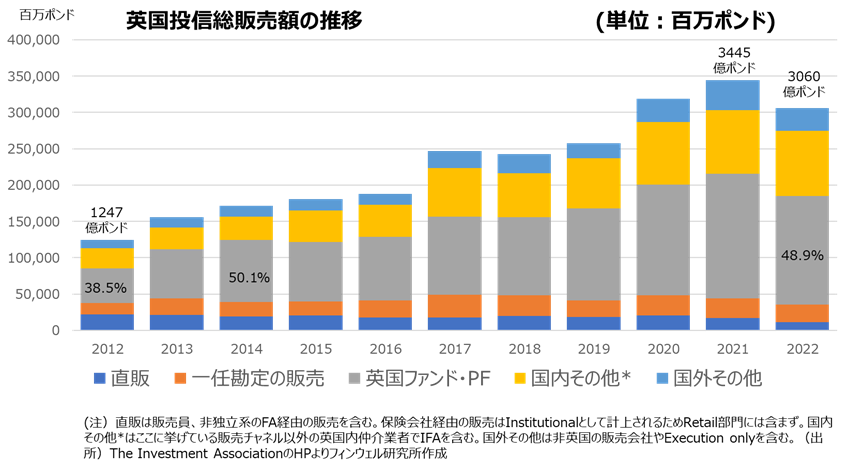

まず、図表1は英国の投信協会(The Investment Association)が発表している投資信託の総販売額の販売ルート別シェアをみたものです。

いくつかの特徴がわかります。第1の特徴は、RDR以降、投資信託の販売が急増していることです。RDRの前年2012年を起点にして、2022年までの10年間で総販売額は2.45倍に拡大していますので、RDRが投資信託販売の逆風になっていないことがわかります。しかし、この10年間の販売チャネルのシェアの変化は非常に大きいものがありました。

ファンドプラットフォーム・ビジネスの一人勝ち

第2の特徴は、そもそも英国での投信販売の中核であった直販が、非課税口座の登場や年金制度の改革などのなかで複数口座を保有する煩雑さを避けたい投資家のニーズや販売インセンティブの喪失から、そのシェアを大きく失い、直近では僅か3%台に低下していることです。

また英国内の仲介業者(IFAの形態も含む)は、4分の1のシェアを横ばいにとどめています。

第3は、逆にファンドプラットフォーム経由の投信販売がそのシェアを5割にまで高めたことでしょう。英国のファンドプラットドーム・ビジネスは2000年にスタートしましたから、そこから2010年までの10年間に販売シェアが0%から30%台へと高まり、RDR以降の10年間で50%弱にまで高まったということになります。

ちなみにファンドプラットフォーム経由の販売の場合には、投資家との間にIFAが入る場合と直接投資家がファンドプラットフォームを利用する場合があります。最近の状況をアップデートできていませんので数年前のデータになりますが、前者が6割、後者が4割程度といわれていました。

ファンドプラットフォームは金融商品ではなく制度で拡大

ファンドプラットフォームが成長した要素のひとつは、ISA(個人貯蓄口座)やSIPPs(個人が運用する年金)といった制度が拡大し、いわゆる個別金融商品ではなく、口座そのものの管理も投資家が求めらてきたからだと考えています。

直販の時代には個別商品ごとに口座を開設する必要がありましたが、ISAやSIPPsといった商品を内包する税メリットのある口座が主流になってくると、商品別に口座を作ることは煩雑になります。もちろん、英国では、ISAやDCなどは1人1口座ではなく、複数の口座を保有することができます。その拠出額の管理は、金融機関ではなく、個人が担うことになりますが、その分、金融機関に縛られることなく、投資対象を選ぶことができますし、DCの場合であれば転職のたびに新しいDC口座を開設し、時期をみて統合するということも可能です。ただ、それでも、またはそれだからこそ口座管理は煩雑になりますから、口座を一元化したいという要望も強くなるのでしょう。

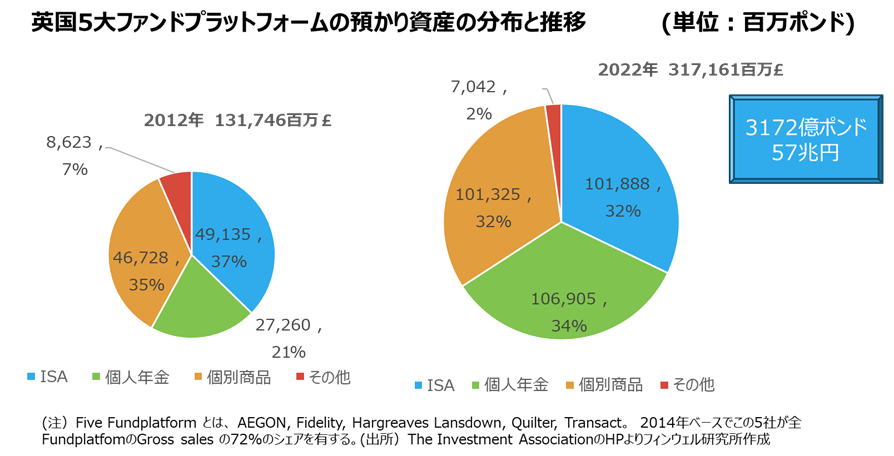

大手5社で預かり資産は57兆円

図表2は、プラットフォーム大手5社の預かり資産の内訳とその推移をみたものです。ここでは投信だけではなく、保険商品なども含んだ統計となっています。なお、大手5社とはAEGON、Fidelity、Hargreaves Lansdown、Quilter、Transactで、この5社の総販売額ベースでのシェアは、投信協会の発表によると2014年のデータで72%とされています。

この10年間で大手5社の預かり残高は2.41倍、3170億ポンド(1ポンド=180円で、57兆円) に拡大しました。そのうち3分の1を占めるISA残高は1000億ポンド(同18兆円)に、個人年金も1000億ポンドになり、この2つが預かり資産の大半を占めるビジネスモデルになっています。

またUnwrappedの欄は、ISAやPensionといった制度に伴う口座ではなく、個別商品の残高を示しています。こちらも全体の3分の1となっており、われわれの証券会社のイメージとは大きく異なっています。

なお、ファンドプラットフォームの残高フィーを25bpと想定すると、3170億ポンドの残高からは毎年7.9億ポンド(同1400億円)、50bpなら2800億円の収益がもたらされることになります。

本当に非課税口座を活用する時代になれば数百兆円の市場に

ここまでは業界のデータでファンドプラットフォーム・ビジネスをみてきましたが、個人金融資産をベースにしたデータからすると、もう少し大きな潜在市場が見えてきます。

日本の個人金融資産は2100兆円で、総人口1億2000万人で割ってみると、1人当たりの金融遺産は1750万円となります。英国の個人金融資産は、2021年で7.7兆ポンド強に達していますから、1ポンド180円で換算すると、1400兆円弱になります。総人口6700万人で割ると、1人当たり2090万円の個人金融資産ということになり、かなり差が付きました。ただ円安の要因も多いと思いますので、1ポンド150円で計算しなおしてみると、1700万円強ですから、英国も日本と同じ水準といっていいでしょう。

英国の個人金融資産をみるうえで注目すべきは、株式型ISAの残高が5%弱程度あり(預金型ISAも同程度ある)、個人が自身で運用する年金(Stakeholder Pension, SIPPs, DCなど)は20%程度(推計)に達していることです。日本に当てはめてみると、NISAで100兆円以上、企業型DCやiDeCo等で400兆円といった規模感になります。これを視野に入れることが、資産所得倍増プランや資産運用立国のアイデアの先に見ておく姿なのかもしれません。