私の心情(213)―資産活用アドバイス84-「率」を意識した引き出しのもうひとつの効用

「率」を意識した引き出しの最大のメリットはゴールに到達する原動力

「定率引き出し」とか「予定率引き出し」といった方法を提示する活動を続けていますが、こうした「率」を意識した引き出し方法の最大のメリットは、言うまでもなくターゲット時点における想定資産残高の確保を優先することです。

65歳から「使いながら運用する」時代を迎えたとしても、100歳までそれを続けることができるでしょうか。例えば、自身の認知・判断能力の低下を前提にして、80歳を1つの節目として、その時点で資産運用から完全に撤退するなら、その時の資産をしっかり計画通りに残したいと思いませんか。そのためには、65歳から80歳までの運用と引き出しのバランスが不可欠なのです。

運用収益と引き出しのバランス

特に運用収益率は、長期間の平均値であれば、ある程度のターゲットを想定することが可能です。しかし、その並び方は決して予測できません。定額で引出額を設定すると、特に運用期間中の前半に想定よりも低い収益率が並んでしまうと、元本の毀損が想定以上に進み、後半に想定よりも高めの収益率で平均値に到達できたとしても、元本の復元力に限界が出てしまいます。これが「収益率配列のリスク」と呼ぶものです。これは運用収益率が「%」で計算され、引出額が「万円」で設定されることで起きる運用と引き出しのバランスの悪さに原因があります。

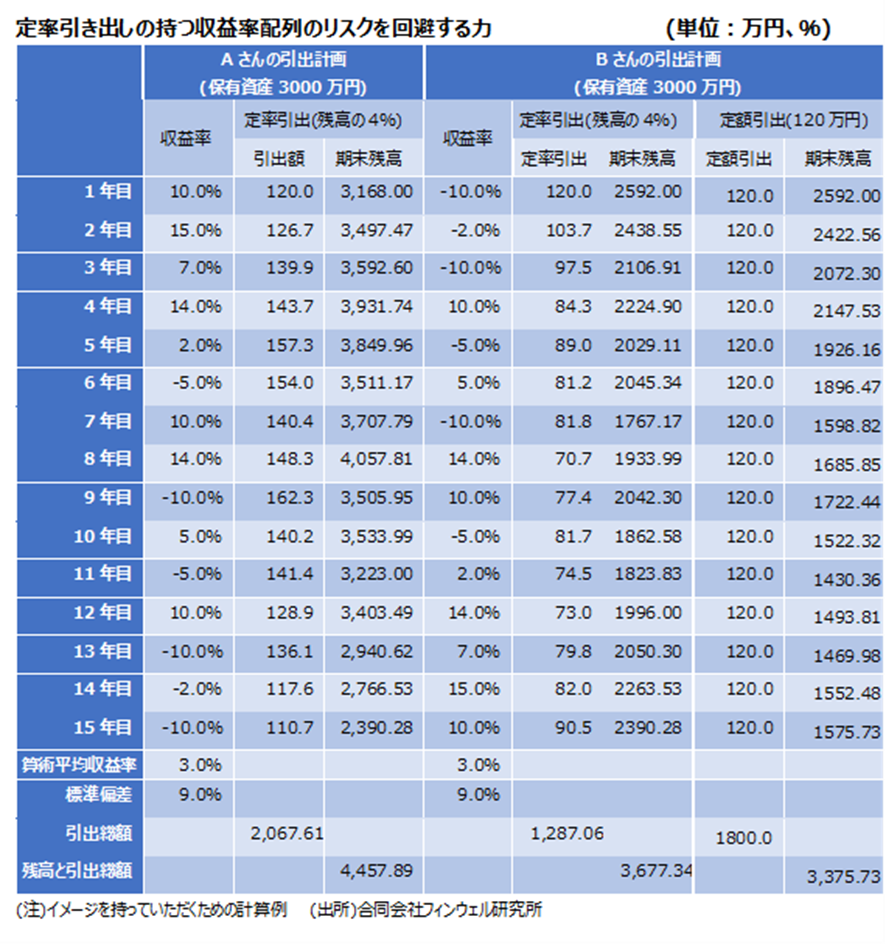

このバランスの悪さを改善するために運用収益率が「%」で計算されるなら、引出額も「%」で設定するというのが、「率」を意識した引き出しです。下の表にはAさんとBさんのサンプルを示しています。15年間の収益率の並び方が大きく違っていても、15年間の平均収益率が同じになれば、「率」を意識した引き出しが15年後の残高を同じにする力を示しています。

計算の煩雑さと引出額の不安定さが批判される

ただ、この「率」を意識した引き出し方法に対して、ご批判をいただく点も多くあります。そのなかでも多く指摘されるご批判は、①計算が面倒である、②引出額が安定しないので生活が不安である、という2点です(もしかするとそれ以外にもご批判があるかもしれませんが・・・)。

確かに引出額の計算は、残高に「率」を掛けるため計算をする必要があります。定額引き出しであれば、毎月10万円とか、年間120万円というように引き出す金額を決めていますから、計算する必要はありません。また毎月10万円という月単位の設定との比較を想定すると、「率」で計算する際には、毎月「率」で計算をするといった煩雑さをイメージされることもあるかと思います。

年1回の資産の棚卸に合わせて引出額を計算する

アプリで資産管理をしていれば、毎日確認する人もいらっしゃると思いますが、「率」を意識する引き出しでは、年に1回くらい資産残高の確認をすればいいと思います。ファイナンシャル・プランナーの方は、よく「資産の棚卸をするべきだ」と指摘されます。確定申告に合わせて年末の資産残高を確認するとか、人によっては誕生日に資産残高を確認することもあると思います。その年1回の残高確認をする際に、予め決めておいた「率」で引出額を決めるようにすれば、それほど難しいことはないと思います。

その金額を、例えば「生活費口座」に移して、それを1年間で生活費の一部に充当するということであれば、難しくはありません。年間の金額を12等分して毎月の生活費に均等に充てもいいですし、まとめて1年のどこかで旅行や楽しみのために集中的に使うといった使い方もできます。

引出額の不安定さは運用のリスクの大きさに影響を受ける

2つ目の批判である引出額の不安定さは簡単には回避できません。引出額の不安定さは、運用収益率のばらつき、いわゆる標準偏差が影響しています。そのため、不安定さを少なくするためには、標準偏差が小さくなるような運用を心掛けることが大切になります。資産を分散させることで、運用リスクを低減させ、引出額の不安定度を抑制するわけです。ただ、リスクの小さい運用は、収益率を抑えた運用でもあるので、そのバランスが重要になります。収益率5%を狙う運用よりも、3%の運用を、さらに2%の運用を狙うことが、引出額の安定につながるというわけです。

そう考えると、運用を続けている限り引出額の不安定さは程度の差こそあれ、受け入れなければならないものとなります。定額引き出しは、引出額が安定しているもののターゲットの時点の残高が不安定になる方法で、「率」を意識した引き出しは、引出額が不安定になるもののターゲット時点の残高の安定度が高まるというわけです。

「使い切っていい資金」という感情は嬉しい

私は「率」を意識した引き出しにはもうひとつのメリットがあると考えています。それは資金を使う際の意識の問題です。表にはBさんの欄に定額引き出しの推移も示しています。Bさんが、もし年間120万円の定額引き出しで生活をしているとして、残高が思っている以上に減っていき80歳に近づくと、その時点で想定していた金額が確保できるか気になり始めます。その時に、どんな感情が湧いてくるでしょうか。「資金をできるだけ使わないようにしよう」という思いが募るのではないでしょうか。

これに対して、残高の4%を意識した引き出しの場合には、運用収益率が想定通りの3%になれば、80歳時点の残高は見えています。そのため、年間に割り当てた引出額は、その年に内に「使い切っていい資金」となります。毎年の銀額が安定していないとしても、例えば年末に計算した残高で翌年使える資金が決まれば、その金額はその年に「使い切っていい」金額になります。金額の多寡もありますが、その資金の使い方、使う気持ちにも効果があるように思います。

65歳からのアクティブな時代に、引き出した資金に対して内向きとなるか、前向きとなるかは、生活自体にも大きな影響を与えるように思います。これがもうひとつの「率を意識した引き出し」の効用だと考えます。