私の心情(225)―資産活用アドバイス92-60代の資産の取り崩し

今年も「60代6000人の声」調査を実施しました

前回のコラムでは、「60代6000人の声」アンケートのなかから、60代の新NISA活用状況をまとめましたが、今回は同じアンケートの中から資産の取り崩しに関する回答結果を分析します。アンケートの実査日は2024年2月2-6日、対象者は人口30万人以上の都道府県庁所在34都市に居住する60代6506人の都市生活者。取り崩しに関する設問は今回が初めてです。

3分の1が資産の取り崩しを始めている

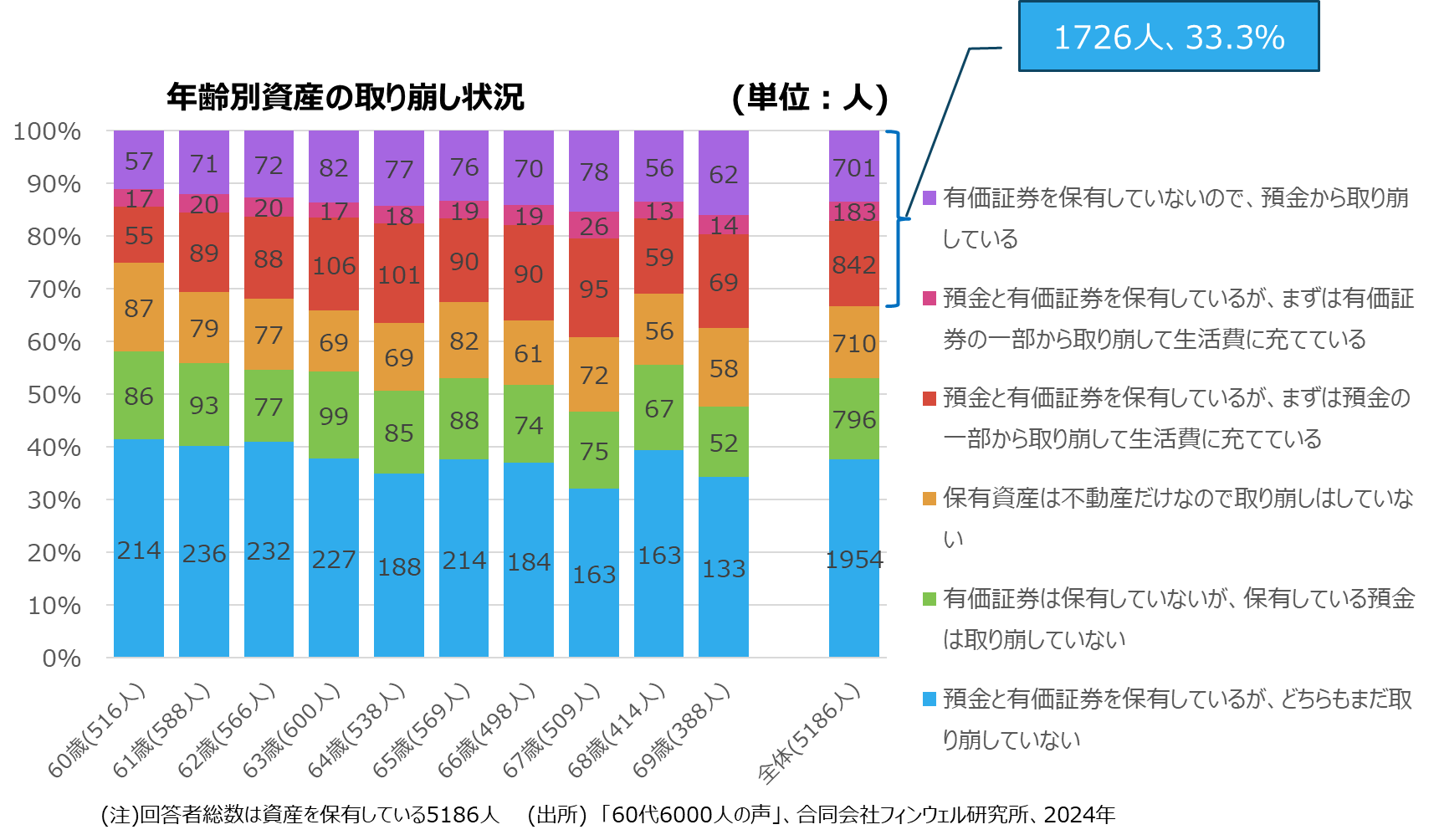

回答者6506人のうち、資産を保有していると回答している5186人を対象に資産を取り崩しているかどうかを聞きました。「資産を取り崩している」と回答した人は1726人で、全体の33.3%に相当します。年齢別にその比率をみると、年齢が上がるほどに取り崩している人の比率が高まっていることがわかりますが、それでも3割台ですから、60代は資産の取り崩しに慎重になっていることがわかります。

しかも取り崩している人のうち、有価証券を優先的に取り崩している人が少ないことも特徴です。資産を取り崩して生活費に充当している1726人のうち、預金から取り崩している人は89.4%と9割に相当しています。5186人のうち、有価証券から取り崩していると回答した人は183人、わずか3.5%にすぎませんでした。

資産の取り崩しは必要に迫られて行うことが多い

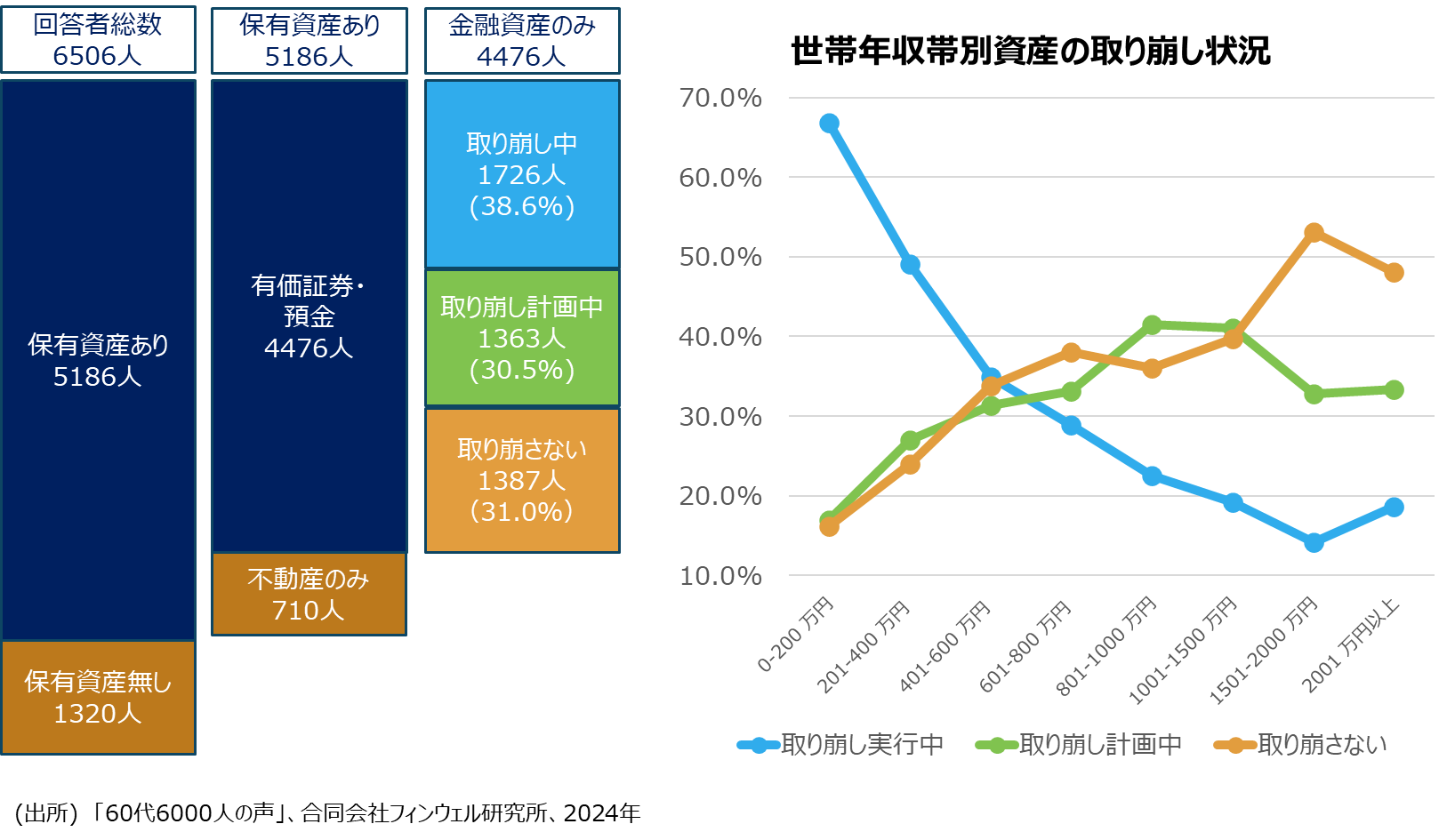

取り崩しのタイミングに関しては、勤労収入が無くなった段階とすることが最も多いこともわかりました。前述の資産を保有していると回答した5186人のうち、不動産しか資産を保有していないという710人を除いた「有価証券・預金保有者」4476人を、資産の取り崩しで分類すると「取り崩している人」が38.6%、「取り崩しの計画を立てている人」30.5%、「取り崩さないとしている人」31.0%とほぼ3分の1ずつとなりました。

世帯年収別にその構成比をみると、年収が低いほど資産の取り崩しを行っている人の比率が高くなっています(下のグラフ)。また保有資産が少ないほど、取り崩している人の比率が高いことと合わせると、「資産の取り崩しは必要に迫られて行っている」ことが窺える結果となりました。

勤労収入の代わりに資産収入を活用

取り崩しの開始時期を聞いた結果でも、同様の傾向が見えます。取り崩しをしている1726人のうち、「特に計画がなく必要に応じて取り崩している人」が最も多く、743人、全体の43.0%でしたが、次に多かったのが「勤労収入が無くなってから取り崩しを開始した」とする人が489人、28.3%でした。同様に、まだ資産の取り崩しを行っていないがその計画をしている1363人に取り崩しの開始時期を聞いたところ、512人、37.6%が「勤労収入が無くなってから取り崩しを始める予定」としています。

退職後の等式として、たびたび紹介している

生活費=勤労収入+年金収入+資産収入

を前提にすると、勤労収入の代替として資産収入を想定している姿が鮮明になったといえるでしょう。

もちろんこの等式から「公的年金収入を受け取るまでのつなぎとして資産収入を使う」という発想も選択肢の一つとして考えられます。ただ、年金受給をしている3252人のうち資産を取り崩している人の比率は29.9%、年金未受給者3254人のその率は23.2%と、それほど大きな違いはありませんでした。実際には年金受給が資産の取り崩しにあまり影響していない可能性が高そうです。

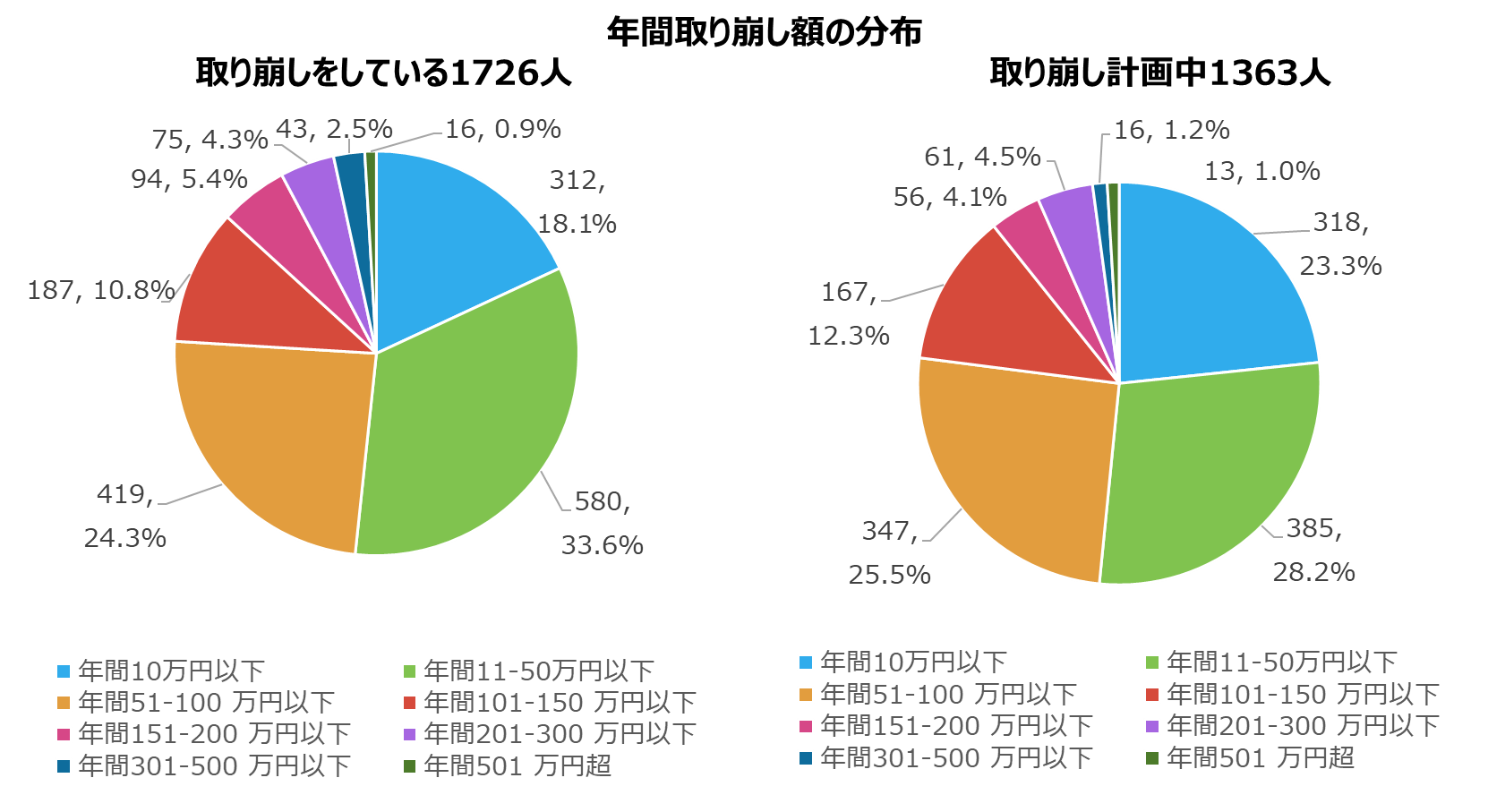

年間50万円以下の取り崩しが半数

年間の取り崩し金額も聞いています。その結果は、下のグラフの通りで、取り崩しをしている1726人の場合、一番多かったのが年間11-50万円の層で、10万円以下も含めると51.7%と過半数となりました。この傾向は、まだ取り崩していないが計画中の人でもほとんど同様です。

ちなみに年間の取り崩し額の中央値はグラフで見るとほぼ50万円ですから、65歳から計算すると、100歳までの35年間、この金額を想定すると資産収入の合計額は1750万円となります。

なお、取り崩しのルールを持っているかを聞いた設問には、取り崩しをしている1726人のうち79.4%が「できるだけ取り崩さないようにしている」または「必要な金額を必要な時に取り崩すようにしている」としており、計画的な取り崩しでないことが窺えます。そのため取り崩し額の分布も意識的なものではない可能性がある点には注意が必要になります。