私の心情(231)―資産活用アドバイス96―定率引き出しの実際:引出額の安定性

デキュムレーションの議論では避けて通れない「定率引き出し」に関して、前回と今回の2回にわたってコラムを書いています。前回は65歳から80歳までの15年間にわたる「使いながら運用する時代」に引き出し方法を定額と定率の場合で比較し、残高の実現確率で評価しました。今回はその残高の差を別の角度から比較することと、定率引き出しで課題視される引出額の安定性についてまとめます。

デキュムレーションの議論では避けて通れない「定率引き出し」に関して、前回と今回の2回にわたってコラムを書いています。前回は65歳から80歳までの15年間にわたる「使いながら運用する時代」に引き出し方法を定額と定率の場合で比較し、残高の実現確率で評価しました。今回はその残高の差を別の角度から比較することと、定率引き出しで課題視される引出額の安定性についてまとめます。

資産寿命は2年半程度の差

前回まとめた80歳時点での実現確率ごとの残高の大きさを単純な金額ではなく、その規模感を残りの人生のどれくらいをカバーできるのかという視点で比べてみます。

80歳での残高の差を80歳時点での資産寿命として計算してみます。前回も紹介しましたが、ここでは資産寿命を、資産運用から引退して資産を預金に変え(「使うだけの時代」と定義)、月間10万円、年間120万円の定額引き出しで何年生活を続けられるかを計算しています。

75%の確率で実現できる定額引き出しの残高は1820万円で、これは15年強の資産寿命になります。80歳からですので、95歳までということになります。同様に定率引き出しの2100万円は17年半に相当しますから、97歳半です。

差額280万円は、資産寿命に換算すると2年半程度の差になりますが、95歳までと97歳までの比較ですから、”そもそもそれほど長く生きているとは思えない“と感じる人にとっては、この差はそれほど大きいとは映らないかもしれません。

残高で収益率を計算すると定率の方が年率0.59%上回ることに

しかし3000万円の当初資産に対して、280万円の差(2100万円と1820万円の差)が生まれるということは当初資産の9.3%に相当します。すなわち「75%の実現確率で発生する残高の最低ラインの差を収益率に換算すると、15年間において定額引き出しの方が9.3%高い」ということになります。この差を年率換算すると、定率引き出しの場合には、収益率として年間0.59%に相当する“みなし収益”がもたらされるということになります。

インデックス投資家が、投資信託の信託報酬で議論している大きさを念頭に置くと、引き出し方の違いによって年間0.59%の“みなし収益率”の差があることは、大きな差異に感じるかもしれません。

定率引き出しは引出額が安定しない

次に定率引き出しの引出額が安定しないという課題の検証結果もご紹介します。定額引き出しとの比較で大きな差異は、65‐80歳の間の毎年の引出額が変動することで、その間の生活の設計が難しくなる点にあると指摘されます。

そもそも定率引き出しの場合、①毎年の収益率が変動することで残高が変動することからその一定比率とする引出額は変動すること、②原則、引き出していくので残高が毎年減っていき、引出額が減少すること、の2点が課題として想定されます。そのため、65歳よりも80歳に近づくほど引出額の変動は大きくなり、徐々に引出金額そのものが小さくなる傾向が出てきます。

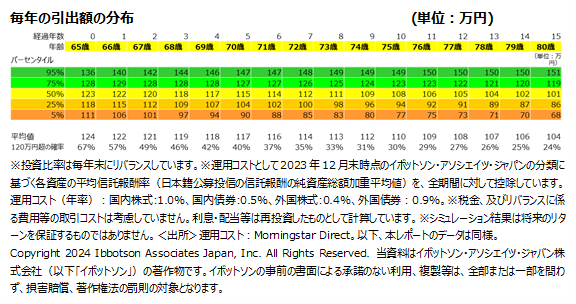

モンテカルロ・シミュレーションで、その分布をみたのが次の表です。

定額引き出し以上の水準となる可能性も

50%確率で達成される年間引出額のラインは、65歳の123万円程度から80歳の101万円程度まで低下傾向が続きます。また定額引き出しの120万円を上回る実現確率をみると、65歳の67%から80歳には24%に低下していますので、定率引き出しにおける引出額の低下傾向は避けられないことがわかります。

ただ80歳時点でも引出額が定額引き出しの120万円を超える可能性が4回に1回の確率で発生するとみることもできますから、意外に「定率引き出しの引出額が少なくなる」と言い切れないようにも感じました。

なお、こうした弊害を下げるために、年齢が上がるにつれて引出率を少しずつ引き上げて、15年間の平均が4%になるような引き出し率を設定するアイデア(予定率引き出しと称しています)もあります。

運用することによって資産の使い出は38%UP

定額引き出しと定率引き出しの比較を行った中で、より強く感じ始めたのが、どちらが優位かという判断ではなく、どう使い分けるかに本質があるのではないかという点です。

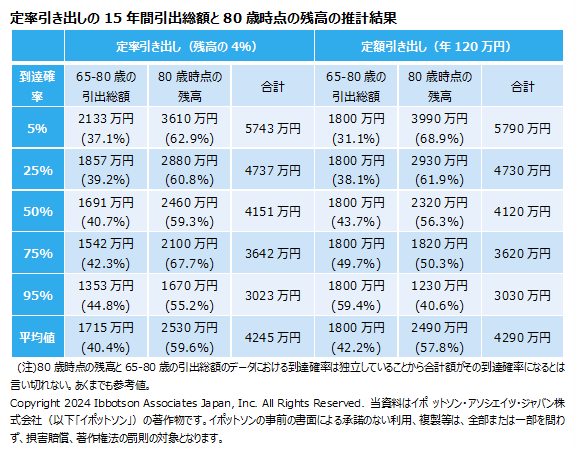

下の表では、80歳時点の残高と65‐80歳までの引出総額を合計した金額を比較したものです。

定率引き出しの50%実現確率でみた65‐80歳までの引出総額は1691万円程度、50%実現確率でみた80歳時点の残高は2460万円程度で、合計すると4151万円程度となります。当初資産の3000万円が「使いながら運用」したことで、使い出が計算上38%増えたことになります。

前半4割、後半6割の資産配分

定率引き出しで計算された引出総額4151万円程度を、65‐80歳の15年間となる「使いながら運用する時代」と80-100歳の20年間となる「使うだけの時代」に分けてみます。前半が1691万円程度、全体の40.7%で、後半は80歳時点の残高として2460万円程度、全体の59.3%となりました。ほぼ4対6の割合で、前半と後半で資産の使い出を配分することになります。

これに対して、定額引き出しでは、運用の成果は残高だけに影響します。50%実現確率で80歳時点の残高は2320万円で、これに15年間の引出総額1800万円を合算した金額は4120万円となります。これを65‐80歳で1800万円、全体の43.7%を使い、80歳以降には2320万円、56.3%を残すという配分になります。

実現確率50%で計算すると、定率引き出しても定額引き出しでも、35年間の引出総額はそれぞれ4151万円と4120万円で、大きな違いはありません。ただ、前半と後半の資金配分比率には違いが出ています。年数による期間配分は、15年となる前半が42.8%、20年となる後半が57.2%ですから、定率引き出し(40.7%と59.3%)が後半に、定額引き出し(43.7%と56.3%)が前半に傾斜しているといえます。

定率引き出しは80歳以降の生活を、定額引き出しは80歳までの生活を重視

75%の実現確率で同様の配分比率を計算すると、定率引き出しが42.3%と57.7%、定額引き出しが49.7%と50.3%となります。この場合、定額引き出しは定率引き出しよりも、さらに前半に傾斜した配分になっていることがわかります。

35年間の退職後の生活の中で、「使いながら運用する時代」の15年間と「使うだけの時代」の20年間で、資産をどのように配分するかという視点でみると、定率引き出しが80歳以降の生活の安定度を高めることに重きを置いた引出方法で、定額引き出しが80歳までの生活に重きを置いた方法であると位置づけることができます。そうした視点で、資産の取り崩しを計画することも大切になります。