私の心情(300)―資産の取り崩しとNISAでのスイッチングの必要性

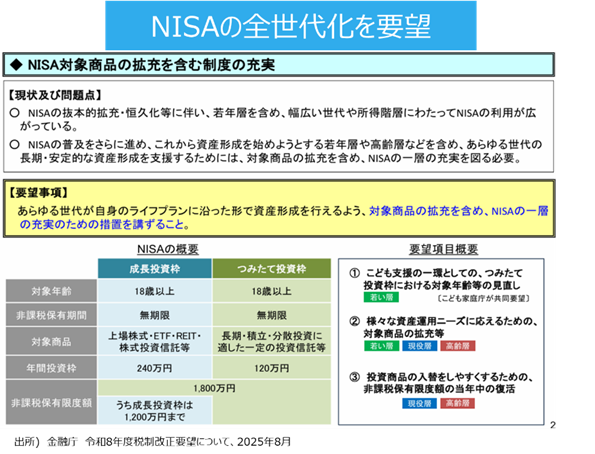

8月29日に出された金融庁の2026年度税制改正要望では、「あらゆる世代の長期・安定的な資産形成を支援するためには、対象商品の拡充を含め、NISAの一層の拡充を図る必要」と記載され、要望項目の概要のひとつに「投資商品の入替をしやすくするための非課税保有限度額の当年中の復活」が盛り込まれました。これはNISAのなかでスイッチングができるように制度改正が動き始めた第一歩ですが、喜べる制度になるまでの道のりは遠そうです。

8月29日に出された金融庁の2026年度税制改正要望では、「あらゆる世代の長期・安定的な資産形成を支援するためには、対象商品の拡充を含め、NISAの一層の拡充を図る必要」と記載され、要望項目の概要のひとつに「投資商品の入替をしやすくするための非課税保有限度額の当年中の復活」が盛り込まれました。これはNISAのなかでスイッチングができるように制度改正が動き始めた第一歩ですが、喜べる制度になるまでの道のりは遠そうです。

今回のブログでは、300回の記念でもあり、改めて「資産の取り崩しとNISAのスイッチングの必要性」をまとめてみます。

現行NISAでは年をまたいで入れ替え

改めて現行のNISAで資産を入れ替えようとする場合に起きる課題を整理します。現行のNISAで資産を入れ替える場合、一度売却して、①「翌年」に、②「非課税保有限度額1800万円の枠内」で買い戻すことができます。もちろん③買い戻す金額の上限は、「年間の非課税投資上限360万円の枠内」となります。

この制度の効用は、現役層がNISA資産を子どもの教育資金や住宅購入の頭金などにNISA資産を使っても、翌年になれば売却額の簿価に相当する金額を復活できるというものです。現役層がその後も資産形成を続けるインセンティブなるとして評価されています。

同時に売り買いできるように改正へ

ただ、これをスイッチングという視点でみると、売却した後、買い戻せるのが翌年になるのは大きな課題といえます。本来、タイミングのズレによる価格変動リスクを避けるために、資産の入れ替えの際には、売り注文と買い注文が同時にできることが重要です。現行のNISAの場合には、翌年に買い戻すというタイムラグのリスクを負うことになります。

今回の税制改正要望では、「投資商品の入替をしやすくするための非課税保有限度額の当年中の復活」が盛り込まれています。これが実現すれば、売却によって1800万円で空いた枠が、その年に復活することになりますので、売りと買いが同時にできるスイッチングに一歩近づくことになります。

課題の顕在化は2029年以降に

もちろんまだ投資元本が1800万円に到達していない場合、売却しても年間非課税投資額360万円の枠内であれば買い戻しができますから、小規模なスイッチングは現行制度のなかでも可能です。ちなみに、年間非課税投資額が360万円ですから、非課税保有限度額1800万円になるには5年かかります。2029年以降に、この課題が顕在化することになります。

「時価で売り、簿価分のみ買える」という不一致

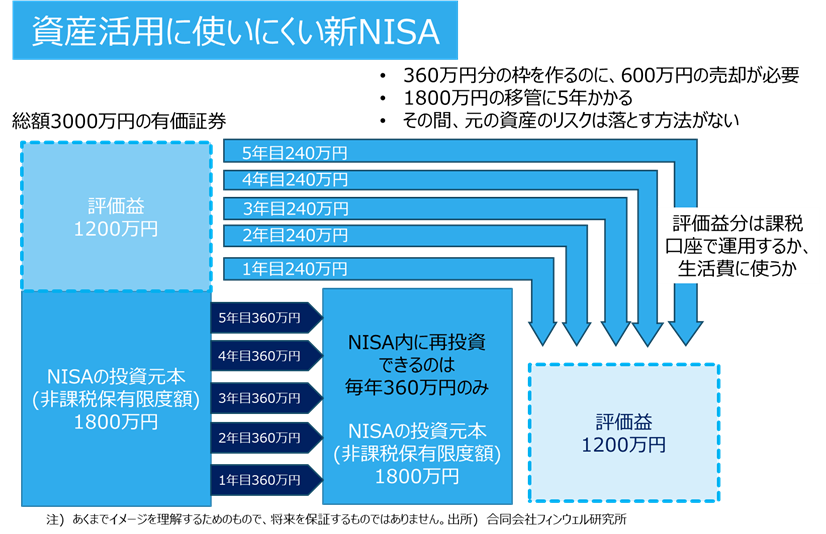

もう一つの課題は「非課税保有限度額の復活」という点です。非課税保有限度額1800万円は投資元本ですから、売却した資産で復活する枠はその投資元本分のみとなります。

図表に示すように、つみたて投資枠と成長投資枠で総額1800万円の投資を行い、値上がりによって新総額が3000万円に達したとします。現在のルールに従うと、3000万円の資産すべてをスイッチングの対象にする場合、復活する枠は1800万円ですから、買いは1800万円までになります。残りの1200万円はNISAの枠に戻すことができません。

利益分は入れ替えの対象にならない

しかも1年間の非課税投資枠は360万円ですから、時価3000万円を一度に売却しても1800万円分を買い戻すためには5年をかける必要があります。また、毎年、年間非課税投資額360万円の枠が空くように売却しようとすると、図表の仮定では実際には値上がり益を含めた600万円分を売却しなければなりません。

もちろん評価益240万円分はNISA枠では投資できませんから、現金化して生活費に充てるか、課税口座で投資を行うか、といったNISA枠外での取り扱いになります。

時価ベースでのスイッチングが必要

我々が望んでいるのは、時価3000万円分がNISAの枠内でそのまま別な資産に入れ替えられる時価ベースでのスイッチングです。この点に関して、今回の金融庁の税制改正要望では触れられていません。

税制改正要望の中では、「非課税保有限度額の当年中の復活」が「投資商品の入替がしやすくなるように」という表現で記載されていることから、円滑なスイッチングを志向していることは感じ取れますが、第一歩に過ぎないと思えます。NISAのスイッチングが解禁されたといえるようになるためには、やはり「時価ベース」で入れ替えが「即時に」できることが重要です。

なお、時価ベースでスイッチングを行うためのシステム対応の課題などについては、7月のデキュムレーション研究会で議論を行っていますので、そのまとめである「私の心情295:第22回デキュ研―NISA,スイッチング導入の可能性は」をご一読ください。

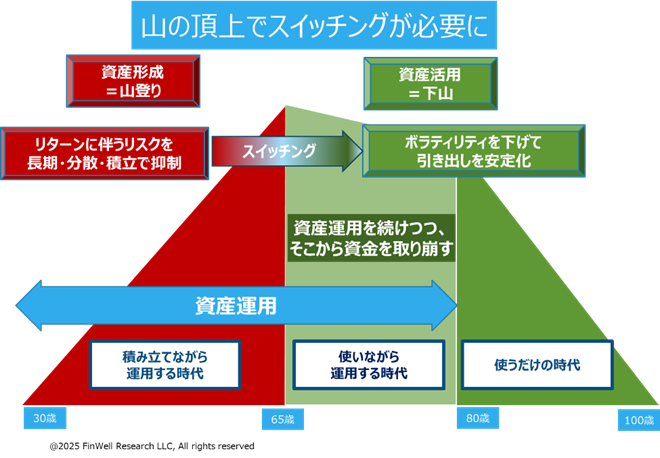

資産活用期への円滑な移行

ここで改めてNISA口座内でスイッチングが解禁が必要であると考える理由を整理します。

第一は、NISAが資産形成の重要なツールに育ってきたことを考えれば、NISAを使って作り上げた資産を保有した人たちが、円滑に資産活用期に移行するためには将来、保有資産の入れ替えが不可欠になるからです。

ローリスク商品の拡充と入れ替えのニーズ

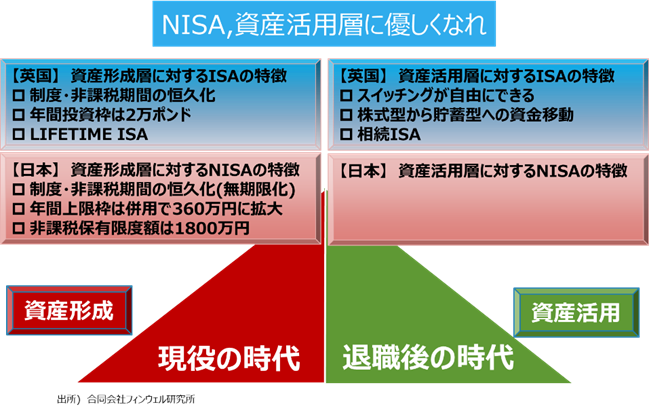

現役時代は、資産を作り上げるためにリターン重視の投資姿勢が中心となり、そのリスクを軽減するために長期・分散・積立投資が求められます。しかし退職時期を迎え、その後の資産の取り崩しを考えると、引出額の安定や収益率配列のリスクの回避が重要で、よりリスクの小さい運用に切り替える必要が出てきます。

例えば、国際株式中心の投資信託からの入れ替えの候補としては、債券などを組み入れたバランス型投信とか公社債投信等、よりリスクの少ない投資信託が上げられるでしょう。この点に関して、今回の税制改正要望では、「様々な資産運用ニーズにこたえるための、投資商品の拡充」が盛り込まれ、その対象投資家として「高齢層」が明示されています。

NISAに関する有識者会議でも中間とりまとめも参考に

また、税制改正要望と同日に金融庁から発表された「NISAに関する有識者会議の中間とりまとめ」では、「安定的なキャッシュフローを重視する高齢層など、より低リスクでの運用を望む者が安定的な資産形 成をより行いやすくなるよう、株式に比べてリスクが低く、より安定的なキャッシュフローが望めるアセットクラスをつみたて投資枠の対象商品に含めることも検討されるべき」との提言を発表しています(筆者は、この有識者会議のメンバーを務めています)。

新商品への柔軟な対応も可能に

もちろん現役時代でも、より効率的な金融商品へのスイッチングが必要な場合も出てきます。例えば、2014年のNISA導入以降で起きた変化で大きかったことのひとつは、廉価な信託報酬のインデックス・ファンドが登場でしょう。今後こうしたより効率的な投資を可能にする金融商品が登場してくるでしょうし、金融業界のイノベーションがそうした金融商品を作り出していくと思います。

そうしたときにスイッチングができない硬直性は、せっかくの効用を投資家が享受できない課題を残します。

スイッチングが「貯蓄から投資へ」の流れにも重要

個人としての課題に加えて、国全体の施策でもスイッチングの解禁は意義があると考えています。

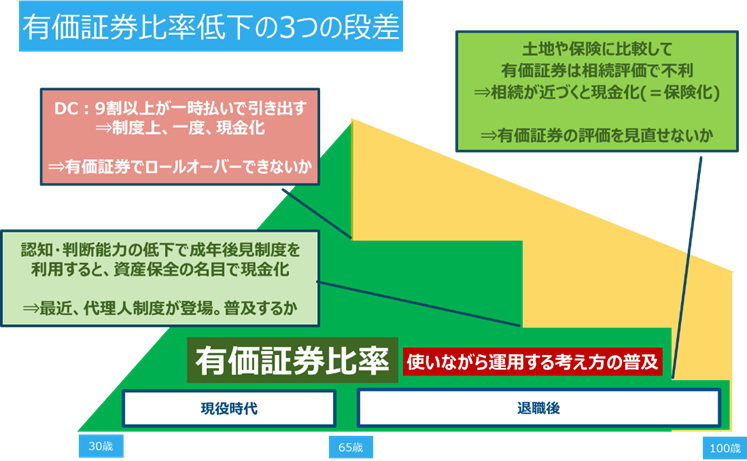

政府は資産運用立国の政策目標を掲げて、「貯蓄から投資へ」を進めています。その進捗度をみるひとつの尺度は、個人金融資産における有価証券比率であると考えています。そのあたりの理解と課題の認識は、ブログ「私の心情297:高齢層は「貯蓄から投資へ」に貢献しているか」に詳しく書きましたので、改めてご覧ください。

高齢層の売り圧力をいかに弱めるか

結論としては、施策の視座は、高齢層に投資を奨めるというのではなく、「高齢層に現行の投資を長く続けてもらうこと」にあると考えます。全国家計構造調査(2019年)のデータをもとに推計してみると、60代以上の高齢層が保有する有価証券の規模は40歳未満が保有する金額の15倍に相当します。どれだけNISAによる資産形成で若年層が投資のパイプを太くしたとしても、その15倍の規模で保有する高齢層が保有有価証券を一気に売却しては、個人金融資産に占める有価証券の比率はなかなか上昇しません。

もちろん高齢層は作り上げてきた資産を使っていく局面に入っていますから、保有する有価証券の現金化は不可欠です。しかし、一気に売却せざるを得ない諸制度を改善し、運用資産の一部のみを必要に応じて売却するという「使いながら運用する姿勢」を醸成することは重要です。個人金融資産における有価証券比率を高めることで、「貯蓄から投資へ」の進捗を進める力になります。

高齢層にとってNISAを使いやすくすることは、高齢者個人の効用が大きくなるだけではなく、政策目標の実現においても大きな貢献が期待されます。

今後の課題は相続NISAの導入か

今後、次に考えるべきNISAの改善ポイントは、相続NISAの導入ではないかと考えます。

退職世代になって感じることは、「その資産がまさしく生活資金になっている」という実感です。現役時代、夫婦共働きの世帯では、夫婦それぞれが稼ぐ収入のなかから生活費をお互いに生活費口座に出し合って、残りをそれぞれの名義のNISAで資産形成します。これは、より多くの資産を夫婦で作り上げるための枠組みとして重要です。

しかし、退職して収入が少なくなったり無くなったりすると、作り上げてきた資産を生活費に振り向けることになります。その段階では、たとえ名義がそれぞれであってもどちらの資産形成口座も、ともに夫婦の生活用資金の源泉となります。もし、そんなときに夫が他界し、その名義のNISA口座に残高が残っているとしたら、それが自動的に課税口座に振り向けられるのは、退職者の生活にとってはデメリットになりかねません。

この亡くなった方のNISA口座にある残高を残された配偶者に移す仕組みも必要になるでしょう。もちろんNISAに関する相続税を免除するとなると相続税法の改正など難しい対応が必要になりますので、単に亡くなった方の非課税口座の時価相当分を、残された配偶者の翌年分に限り非課税投資枠に上乗せするというNISAの制度内だけの対応でも意義があると思います。

これによって、退職者個人のメリットだけでなく、有価証券投資の継続という「貯蓄から投資へ」の政策への寄与も見込まれるはずです。