私の心情(321)―資産の引き出し、2つのリスクの抑制法

「使いながら運用する」ことを考える場合、2つのリスク(=変動)を常に考える必要があります。ひとつは残高の変動、もう一つは引出額の変動です。定額引き出しは前者のリスクが大きく、定率引き出しは後者のリスクが大きい方法といえます。

「使いながら運用する」ことを考える場合、2つのリスク(=変動)を常に考える必要があります。ひとつは残高の変動、もう一つは引出額の変動です。定額引き出しは前者のリスクが大きく、定率引き出しは後者のリスクが大きい方法といえます。

ここでは、この2つの方法を軸にして、その改良版とそれぞれが持っている意味、目的を整理してみます。取り崩し(Decumulation)に関しては、日本より米国での議論が進んでいますので、昨年12月にリリースされたMorningstar社「The State of Retirement Income:2025」で言及しているポイントも加えて考えます。

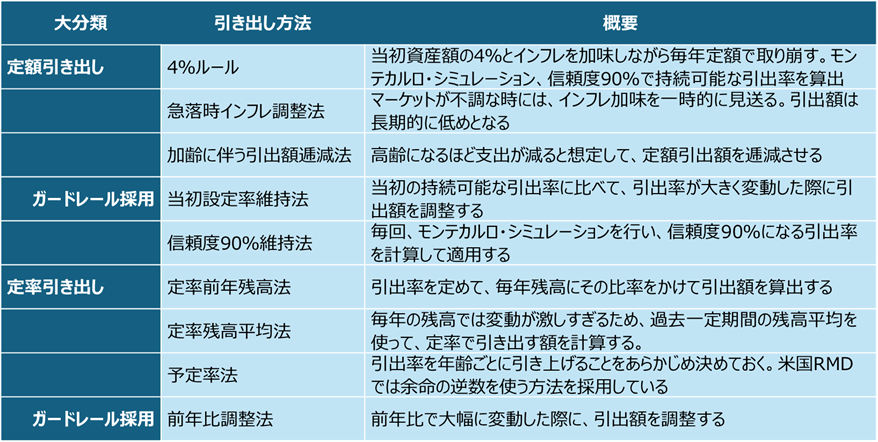

定額引き出し

そもそもの引き出しに関する議論のスタートは、このブログで何度も取り上げてきたBengenの4%ルールにさかのぼります。4%ルールというと率を意識した引き出しのように思われますが、これは退職当初の資産額に4%を掛けて算出した引出額を、その後ずっと定額で引き出すというルールです。人によって保有資産額が違うので、4%という率を使って汎用性を持たせていますが、考え方は定額引き出しです。

なお、1990年代の4%の算定に関しては、「実績を使ったシミュレーションで、過去30年の間、この引出率で算出した定額引き出しを行っても資産が枯渇しなかった」という実績を前提にしていたものでした。その後の追加研究では、モンテカルロ・シミュレーションを使った予測値ベースの推計(信頼度90%を用いることが多いよう)に進化しています。

また毎年の引出額は、当初の引出額に対してインフレ率を加味して増やすことを前提としています。なお、この引出率のことを、Sustainable Withdrawal Rate(SWR、持続可能な引出率)と呼んでおり、Morningstar社の前述のレポートでは、「米国のSWRは直近で3.9%」だとしています。

枯渇リスクを抑制するためにインフレ率調整を止める

定額引き出しで最も課題となるのは、想定以上に元本が棄損する可能性です。いわゆる収益率配列のリスクですが、それを回避するために、マーケットが大きく下落し場合には引出額を減らす対応をします。その方法のひとつとして、マーケットの不調時には、毎年インフレ相当分を加味するというルールをいったん止めるというルールがあります。

日本では長らくデフレが続いてきましたから、インフレ率を加味することがあまり議論されてきませんでしたが、インフレが継続する米国では、引き出しを考える際には重要な要因として当初から議論されてきました。

なお、このルールでは、一度、インフレ加味分を見送ると、その後の引出額にずっと影響を与え続けることになります。その影響は意外に大きくなるとの指摘もあります。

加齢に伴って支出額を逓減させる

2つ目の対応策は、引出額を徐々に減らしていく方法です。そもそも高齢者は加齢に伴って支出額が減少するはずという前提に立って、引出額は額を決めておくのですが、その額をあらかじめ徐々に減らしていくことを想定するわけです。

ちなみにMorningstar社のレポートでは、EBRI(Employee Benefit Research Institute)の調査で、米国のインフレを加味した引出額は、65歳から75歳までに19%減少し、65歳から95歳では52%減少していることを紹介しています。これをもとに毎年2%の支出減少を織り込んだルールを設定するといしています。

私が提唱している退職後の「使いながら運用する」ステージは、65~80歳といった退職後生活の前半だけを念頭に置いています。そのため、あまり支出の変化を想定する必要はないとみています。ただ、80歳以降の「使うだけの時代」では、こうした設定も議論の余地がありそうです。

カットオフ・ルールの考え方

次も資産の枯渇リスクを下げるための方策の一つですが、引出額が大きく変動する際に、その上振れも下振れもガードレールを付けてカットオフする考え方です。ガードレールの導入を提唱した2人の名前を付けて、Guyton Klinger法(FPのJonathan Guytonとコンピューター科学者William Klinger)とも呼ばれています。

なお、そのルールをどの時点で発動するかで、いくつかのタイプがあります。定額引き出しを前提にした場合では、①SWRからの過度な乖離、②持続可能性の過度な変動といったポイントを発動タイミングにするものがあります。

SWRからの過剰な乖離

まず、最も一般的な、SWRからの過度な乖離を発動タイミングにする場合を考えます。例えば、保有資産1000万円で、SWR4%で引出額を決めると、引出額は年間40万円となります(インフレ率は0%とします)。発動ルールを、「引出率がSWRに対して上下1ポイント変動すると、引出額を10%増減させる」といった決め方をします。

残高が1500万円に増加した場合、40万円の定額引出額は引出率に直すと2.7%に低下しますから、ガードレールを発動させます。40万円の引出額は10%引き上げて44万円となります。逆に資産残高が750万円に低下した場合、引出率は5.3%に高まりますから、引出額は10%削減されて36万円になるわけです。

信頼度を前提としたガードレール

人は、現状の支出計画で保有資産が枯渇しそうだとわかれば調整するはず、と考える方法です。一般的に、モンテカルロ・シミュレーションでは信頼度(達成できる確率)を使いますが、毎回、計算して、例えば常に90%の信頼度となるように引出額を推計し直す方法です。もし残高が増えて従来の引出額では信頼度が95%に高まってしまうとすれば引出額を引き上げます。逆に75%に下落すれば信頼度を90%に上げるまで引出額を減らすという調整を行います。

定率引き出し

収益率配列のリスクを完全に回避する方法は、引出額を残高の一定率で計算することです。これが定率法と呼ばれるもので、極めてルールはシンプルなものとなります。ただ、課題は、引出額が安定しないことです。残高が増減するのに応じて引出額も変動しますから、生活の安定が損なわれかねないと懸念されます。

平均残高を使った定率法

引出額が大きく変動するのは、残高の変動が大きくなるからだと考えて、計算の前提となる残高を毎年の残高としないで、ある程度の年数の平均残高をとるべきだという考え方です。例えば10年間の平均をとると決めます。とはいえ、1年目は当初資産額、2年目は2年分の平均残高、3年目は3年分の平均残高といった形で徐々に期間を長くして、10年目以降は、直近の10年間の平均残高をベースに引出額を計算することにします。こうすることで、マーケットの変動に対する過度な残高の変動を反映した引出額にならないようにする工夫です。

予定率引出法

それでも残高は引き出していくことで減っていきますから、同じ引出率を使っていると、引出額そのものが自動的に減少してしまいます。特に人生の最後半では残高がかなり減っていることで、引出額が大幅に減少することが課題になります。

そこで、加齢に伴って引出率を徐々に引き上げる方法の意味が出てきます。私はこれを予定率引き出しと呼んでいます。引出率を一定にするのではなく、予め決めた率を使うことで、残高の変動に対する引出額のコントロールを可能にしながら、引出額の水準そのものにも配慮する方法です。「率」を意識した引き出し方法として、最もわかりやすいのが「定率引き出し」ですが、これを改良した方法と考えています。

その考え方を具現化する方法として、余命の逆数を取るアイデアがあります。例えば、少し長めに余命を110歳と設定し、65歳の引出率を残りの年数45年の逆数、1/45で計算した2.2%と設定します。80歳の時なら1/30で引出率を3.3%、90歳なら1/20で5.0%といった具合です。

米国ではRMDで実装

米国では、確定拠出年金401kやIRA(Individual Retirement Account)といった非課税口座からの引き出しルールが設定されています。具体的には、一定の年齢になるとその残高から国税庁が定めた率(Required Minimum Distribution、RMD、最低引出率)以上で引き出すことが求められます。その引出額を下回ると、下回った額に対してペナルティ税が課されることになっています。

この引出率で、余命の逆数を使うことが実装されています。

定率引き出しにおけるガードレール

「率」を使った引き出しでも、ガードレールを使って引出額の過度な変動をコントロールする方法があります。発動ルールはシンプルで、率で計算した引出額(インフレ調整後)が前年比で一定率を超える場合には、そこでカットオフするルールです。

例えば、ルールは「引出額を計算して、前年比で10%以上増える場合には、それ以上の引出額にしない。前年比がマイナス5%を下回る場合にもそれを超えて減らさない」とします。資産額1000万円で引出率4%の場合、引出額は40万円となります。翌年、資産が1500万円に増えた時、計算上、引出額は60万円になります。ただ、前年比でみると50%増となるので、上限10%増のカードレールを採用して44万円で引出額をカットオフします。

定額引き出しだけでなく、定率引き出しにも引出額の上下でカットオフするルールを入れることができるわけです。ちなみに、Morningstar社のレポートによると、バンガード社が提唱している方法は、「前年のインフレ調整後の引出額よりも5.0%以上は引出額を増やさない、2.5%以上減らさない」というカットオフ・ルールを付けたものとのことです。