私の心情(63)―資産活用アドバイス27-アドバイスとガイダンス

情報提供をすることとアドバイスをすることとはどう違うのか、どこに線を引くのか、というのは難しい問題です。IFA(独立系金融アドバイザー)に関するセミナーでよく聞かれる質問は、「フィーベースでのビジネスモデルは金融資産の少ない方を切り捨てるモデルではないか」というものですね。これに対する私の回答は、過去のコラム48とか49を見ていただきたいのですが、この問題は英国ではアドバイス・ギャップとして問題視されてきました。とくに手数料制の撤廃を行った2013年以降その問題が大きく指摘され、有料であるアドバイスというサービスの定義に関する対応が急がれました。そこで、改めてアドバイスとは何かを英国の議論でまとめてみたいと思います。それが皆さんの理解の参考になれば幸いです。

情報提供をすることとアドバイスをすることとはどう違うのか、どこに線を引くのか、というのは難しい問題です。IFA(独立系金融アドバイザー)に関するセミナーでよく聞かれる質問は、「フィーベースでのビジネスモデルは金融資産の少ない方を切り捨てるモデルではないか」というものですね。これに対する私の回答は、過去のコラム48とか49を見ていただきたいのですが、この問題は英国ではアドバイス・ギャップとして問題視されてきました。とくに手数料制の撤廃を行った2013年以降その問題が大きく指摘され、有料であるアドバイスというサービスの定義に関する対応が急がれました。そこで、改めてアドバイスとは何かを英国の議論でまとめてみたいと思います。それが皆さんの理解の参考になれば幸いです。![]()

アドバイスとガイダンスの差

英国では、「アドバイスは有料」という前提ですから、アドバイザーにとって、アドバイスは収益源です。少し古い話になりますが、英国の金融サービス・市場法2000(Financial Services and Markets 2000)の第53条のなかに、アドバイスの定義として「規制対象企業のみが投資に対する売買の当該個人のメリットに関連するアドバイス(規制の対象となるアドバイス)を提供できる」とされていました。しかし、読んでみるとわかるように、なんだかかなりあいまいに感じます。

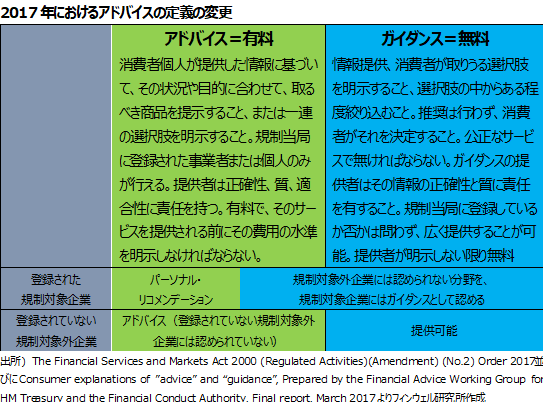

一般的には、アドバイスはあくまで有料で提供されるもので、そこに至るまでの情報提供はガイダンスと区別していますが、ガイダンスは「アドバイスではないもの」と定義されていて、なんだか禅問答のような建付けになっています。政府による無償の投資ガイダンスを行うPension Wiseも「ガイダンス」ですからアドバイスではないので、当然「無償」なわけです。

アドバイスとはパーソナル・リコメンデーション

ちなみに現状では、MiFID II のパーソナル・リコメンデーションに準拠させることを念頭に、2018年1月3日に施行された「金融サービス・市場法2000(Financial Services and Markets 2000)の第53条の修正」で定義されています。そのもとになったFAGW(Financial Advice Working Group)のレポートをもとに作成した定義を、下にまとめてみましたので一度見ておいてください。消費者の情報に基づいて行われる商品や行動の推奨をアドバイスとし、選択肢の提示やその絞り込みまではガイダンスとしたことでしょう。規制対象となる登録業者には、より踏み込んだところまでガイダンスとして情報提供ができるようにしている点にも注目です。