私の心情(290)―日本ファイナンス学会でデキュムレーションの議論

6月15日(日)の日本ファイナンス学会、6月22日(日)の生活経済学会の2つの大会で、報告者の討論者として登壇させていただきました。今回のブログでは、日本ファイナンス学会での報告と討論のポイントを紹介します。

6月15日(日)の日本ファイナンス学会、6月22日(日)の生活経済学会の2つの大会で、報告者の討論者として登壇させていただきました。今回のブログでは、日本ファイナンス学会での報告と討論のポイントを紹介します。

デキュムレーションにおけるポートフォリオ選択

6月15日に横浜国立大学で行われた日本ファイナンス学会第33回大会に参加し、イボットソン・アソシエイツ・ジャパンの小松原宰明氏が報告された「デキュムレーション最適化戦略~取り崩し期の持続可能な引出率とポートフォリオ選択」と題する報告の討論者として登壇しました。日本の学術界でも、資産の取り崩し、デキュムレーションといったことが、これまでよりも議論されるようになったと感じています。

米国では90年代半ばから議論に

改めてこれまでの資産の取り崩しにおける資産寿命の延命に関する研究をまとめてみます。資産の取り崩しで有名な論文が、「Determining withdrawal rates using historical data」, Journal of Financial Planning, William P. Bengen, 1994です。この論文では、実証データを使って「株式50%、長期債50%のポートフォリオの場合、インフレ調整後の引出率が3%であれば1926年以降のどの30年間を取っても資産は持続した」ことをもとに、「今後35年間でも50-70%の株式比率であれば、インフレ調整後の引出率が4%であれば資産は枯渇しない」と示しました。これが“Bingenの4%ルール“と呼ばれる資産の引き出しに関する有名な数値になります。

その後、この議論は実証分析からモンテカルロ・シミュレーションを使った分析へと変わりましたが、依然4%という引き出し率は資産の取り崩しの議論の中核になります。なお、4%の引出率とは、取り崩し期当初の資産残高に対して4%で計算した引出額を、その後のインフレを考慮しつつも定額で引き出すものとして計算されています。

日本では議論が進まなかった

その後、Wade D. Pfau(2010)は、持続可能な引出率の最大値を分析し、「米国では4.02%だった時、日本は0.47%」と極めて低い数値であったことを紹介しています。また「日本の場合、30年間、4%引出率で引き出しを行うと、その枯渇確率は37.5%になる」とも指摘しました。

引出率0.47%とは、引き出すという議論にもならない低さです。ただ日本において変化が出てきたのは、その後、「人生100年時代」、「インフレの兆候」、「金利のある世界」といった我々を取り巻く環境が大きく変わり始めたことに加えて、高齢者が保有する金融資産や土地などの総額が2000兆円に達すると推計されるなか、その活用が日本経済の将来を左右する力を持っているといった指摘が増えてきたことにあります。

5年ほど前から政策的にも注目され始める

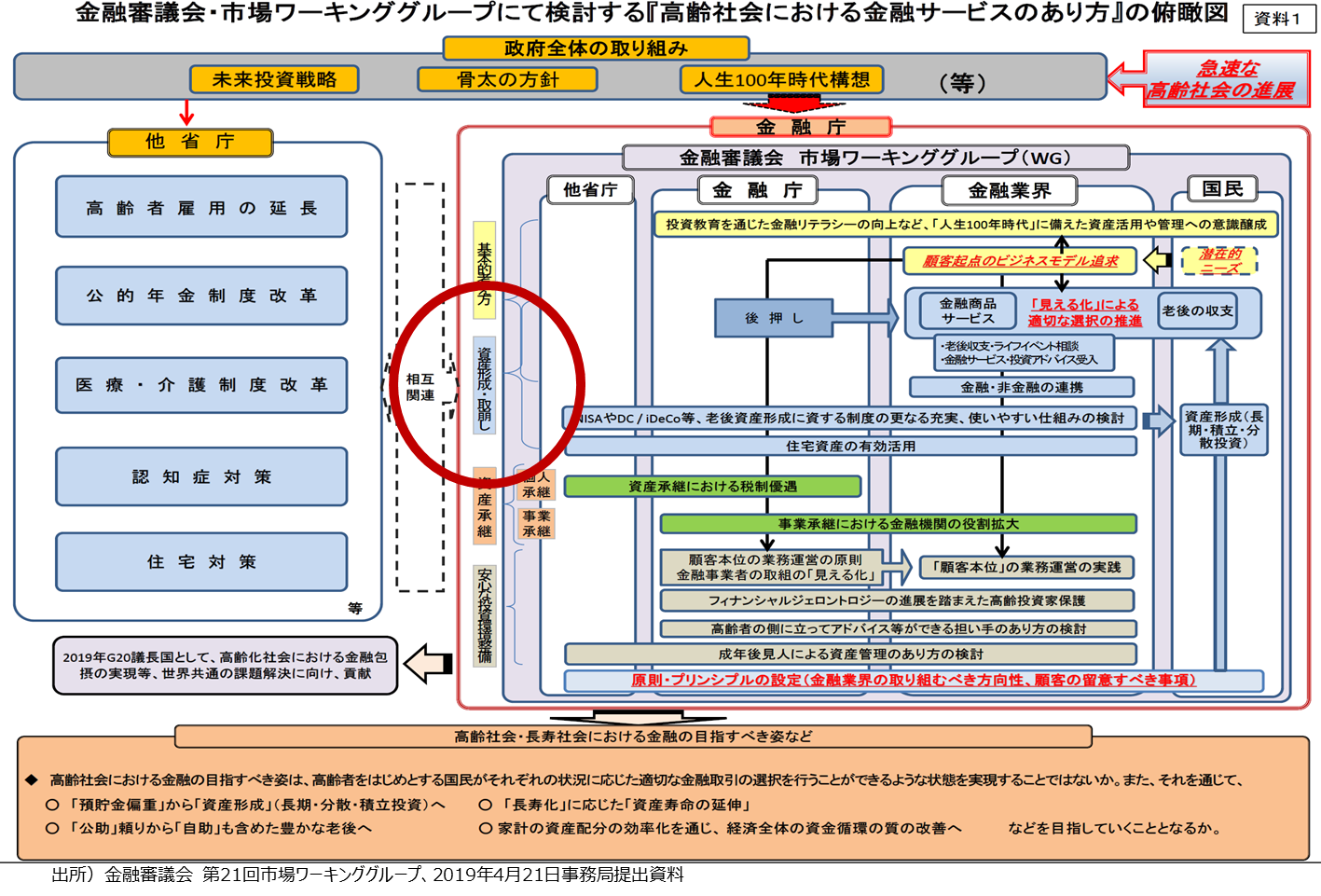

2018年の秋から始まった金融審議会市場ワーキング・グループでは、その審議の方向性を見出すための俯瞰図のなかで、金融庁のカバーする範囲に「資産形成・取崩し」が含まれることが明示されました。その報告書は、「2000万円問題の報告書」として、別な視点で見られることになってしまいましたが、これをきっかけに金融機関の関心が高まり、議論の大きな出発点になったと思っています。

足元では25年6月13日に発表された「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」では、家計の安定的な資産形成の項目のなかに「高齢者を含めあらゆる世代がNISAの投資枠を活用することができ、計画的に資産運用を続けながらその成果を活用して生活に充てることができるよう、顧客本位の金融商品・サービスの提供を前提に、対象商品の拡大を含むNISA制度の充実を検討するなど、政府は退職後の生活の安定にも資する資産運用サービスの充実の具体策について検討する」と記載されるなど、資産の取り崩しも視野に入れた方向性が示されたと思います。

ハイリスク・ハイリターンが資産寿命の延命に重要との見解

こうした環境変化の中で、デキュムレーション期のポートフォリオ選択に関して理論的な支柱を建てようとする小松原氏の論文が発表された意義は大きいと思います。

同氏の論文では、①モンテカルロ・シミュレーションを行って、リスク水準の異なる複数のポートフォリオにおける枯渇確率が運用期間中にどう変化するかを可視化した、②同一の引出額では、ポートフォリオのリスク・リターンが高いほど、取り崩し初期段階では枯渇リスクは高くなるが、現金運用で資産が枯渇する期間を過ぎる頃から、ポートフォリオのリスク・リターンが高いほど、枯渇確率が低くなる傾向がみられた、その結果、③取り崩し期においてはリスクを抑制した運用を検討しがちだが、資産寿命を延命するためには価格変動リスクを取って期待リターンを高めることが重要である、といった点が指摘されました。

そのなかで私が注目したのは、①退職後の資産取り崩し期間を40年と長期において、枯渇リスク(残高が枯渇する可能性)と元本割れリスク(現金引き出しパターンを下回る可能性)を明示したこと、②リスク/リターンの関係から、枯渇リスクは、取り崩し初期と後期では別な特徴が出ることを明示したこと、の2点です。特に、②は、運用初期はリスクの影響度が大きく、後期はリターンの影響度が大きいという点で、初期を乗り切れば、ハイリスク・ハイリターンのポートフォリオの枯渇リスクの方が低くなる点を示したことが注目されます。

実務面での課題は大きいそう

ただ、疑問点は残ります。ハイリスク・ハイリターンの長期運用のメリットは、初期の高い枯渇リスクを乗り越えて得られる、いわば残存者メリットといえるものではないかと考えられる点です。これは「収益率配列のリスク」に通ずるもので、実務的には60代、70代における高めの枯渇リスクを負担できるための安全策が必須条件になると思われます。

また今回の論文が取り崩し期のポートフォリオ選択の研究の端緒と考えれば、今後は、①インフレの影響をどう考慮すべきか、②引き出しの方法は定額だけでなく、定率、定口など他の方法との比較を進めるべきではないか、③ポートフォリオを自動的に変更するTDFのような金融商品の効用はどうかを検証すべきではないか、④そして加齢に伴ってこうしたことができなくなる時期が来ることを前提にして、アドバイザーといった金融サービスの有用性の確認、信頼性の向上策なども研究すべきではないか、といった点にも議論が広げられると感じました。