私の心情(109)―お金との向き合い方36-金融イベントとしての離婚

2022年第1回目のブログです。読者の皆さまには、本年も是非とも引き続きブログをお読みいただけますよう、よろしくお願いいたします。

2022年第1回目のブログです。読者の皆さまには、本年も是非とも引き続きブログをお読みいただけますよう、よろしくお願いいたします。

新年早々であまり明るい話題ではありませんが、「離婚と資産形成」に関するデータを集めてみましたのでご覧ください。実は、2020年3月に上梓した弊著「老後の資産形成をゼッタイ始める!と思える本」(扶桑社)で、コラムとして「離婚と資産形成」を取り上げています。これは前職で行っていた現役世代の退職準備に関するアンケート調査で、50代のシングル女性の資産準備の出遅れ感が極めて強く感じられたからでした。50代女性のシングル世帯は、その4割が離婚を原因とするものだったこともあり、改めて離婚と資産形成を取り上げ、離婚の金融イベントとしての側面をしっかり押さえておきたいと思ったわけです。

50代シングル女性の4割は離別

改めて公開されているデータを整理しておきたいと思います。国勢調査のデータから国立社会保障・人口問題研究所が発表しているデータによると、2015年(2020年の国勢調査によるデータは未発表)の50₋59歳の女性は774.8万人で、うち182.2万人がシングルです。シングル比率は23.5%となり、ほぼ4人に1人がシングルという状況です。50代男性のシングル比率は同じ2015年で26.1%と女性よりは多いとは言え、あまり変わらない水準です。2000年代の初めに「男性の生涯未婚率が2割に達した」と話題になりましたが、50代でシングルというのが男性だけの事象ではないことがわかります。

50代の4人に1人がシングルとはいえ、その内訳は男女でかなり異なります。男性シングルの70.4%が未婚ですが、女性シングルではその比率は42.8%に下がります。逆に女性の場合には42.2%が離別で、男性では25.7%に留まります。すなわち50代女性のシングルは離別(離婚)、50代男性の場合には未婚が中心というわけです。ちなみに、実数でみると、50代女性のシングル世帯は182.2万人、うち離別は76.9万人、50代男性のシングル世帯は200.7万人、うち離別は51.5万人となります。

シングル世帯の資産形成は大きく出遅れている

次にシングル世代の資産形成状況を分析する客観的データを紹介します。金融広報中央委員会の「家計の金融行動に関する世論調査」で、その一端を垣間見ることができます。このアンケート調査は毎年実施され、2007年以降は2人以上世帯と単身世帯のデータが集計されています。残念ながら、単身世帯で性別・年齢別のデータが公表されていないので推測するしかないのが実情ですが、50代シングル女性の退職準備不測の懸念度合いはよく表れていると思います。

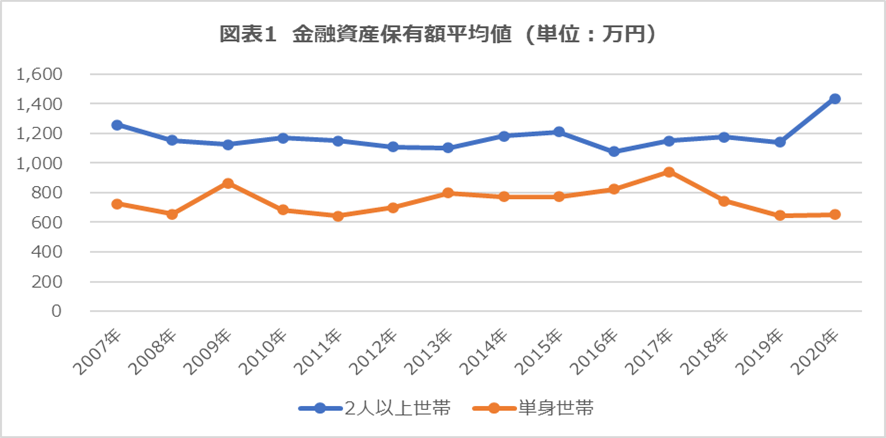

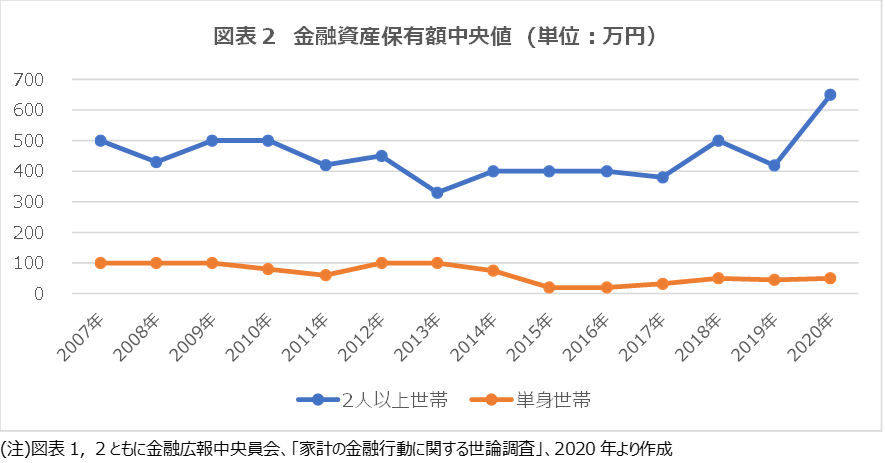

図表1は、2007年以降の金融資産保有額(金融資産を保有していない世帯を含む、平均値)の推移です。2人以上世帯の金額は単身世帯の金額を常に上回っていますが、単身世帯はその半分というわけではありませんから、単純に1人当たりでみれば単身世帯の方が上回っているようです。しかし図表2でその中央値の推移をみると、単身世帯の中央値は2人以上世帯の半分どころか、2020年では650万円と50万円で13倍の開きが出ています。ここにこそ大きな懸念が潜んでいるように思います。

金融資産非保有者層は単身世帯の3分の1に

その理由は金融資産非保有層が単身世帯で極端に多いからだと思われます。2020年の金融資産非保有層比率は2人以上世帯で16.1%、単身世帯で36.2%です。コロナ禍の影響から貯蓄を増やす世帯が多かったといわれる2020年でしたが、それが可能だったのが2人以上世帯だけだったようです。2人以上世帯の金融資産非保有層比率は2019年の23.6%から2020年には16.1%に大きく低下していますが、単身世帯では38.0%から36.2%とほとんど減っていませんでした。

50代の金融資産保有額では中央値で27倍の開き

次は、50代女性のシングル層の資産準備をみてみます。繰り返しになりますが、年齢別・性別のデータは公表されていませんので、推測の域を出ません。

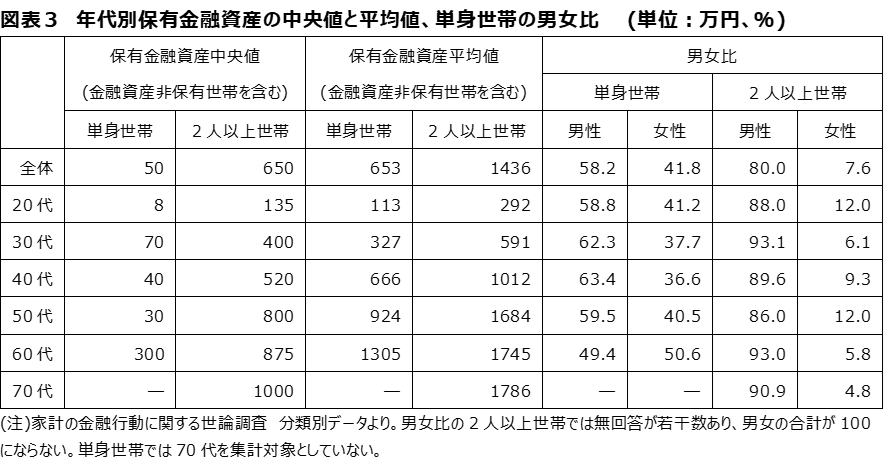

まず、年代別の保有金融資産額は「家計の金融行動に関する世論調査」からわかります。それをみると、50代の金融資産の中央値は、単身世帯が30万円、2人以上世帯が800万円で、その差は26.7倍に達しています。図表3で年代別に比較できるようにしていますが、50代は他の年代と比べても、単身と2人以上世帯の格差が最も大きくなっていることがわかります。そしてその単身世帯で女性の比率は4割を占めています。具体的な数値は明示できませんが、50代シングル世帯の退職準備はかなり遅れていることが推測できます。

対策は離婚する前から夫婦ともに資産形成を

対策は比較的シンプルです。今や共働き世帯が多いと思いますので、万一の時にも心配しないで済むように、「自分の年収の一定割合を自分の名義で資産形成する」ことだと思います。その意味では、iDeCoやつみたてNISAは個人名義でそれぞれが口座を保有することができますので、有用な方法だと思います。この点に関しては、ブログ「私の心情92 共働き世帯は資産形成が上手くない?!」に詳しくまとめていますので、ご参照ください。