私の心情(133)―お金との向き合い方39-資産所得倍増より金融資産倍増に

岸田首相が発表した「資産所得倍増」の政策メッセージには驚きました。わざわざ海外で初お披露目というのはどうかと思いましたが、金融所得課税強化を発表していた半年前から大きく舵を切ったわけですから、前向きに評価したいと思います。

岸田首相が発表した「資産所得倍増」の政策メッセージには驚きました。わざわざ海外で初お披露目というのはどうかと思いましたが、金融所得課税強化を発表していた半年前から大きく舵を切ったわけですから、前向きに評価したいと思います。

財産所得は勤労所得の10分の1

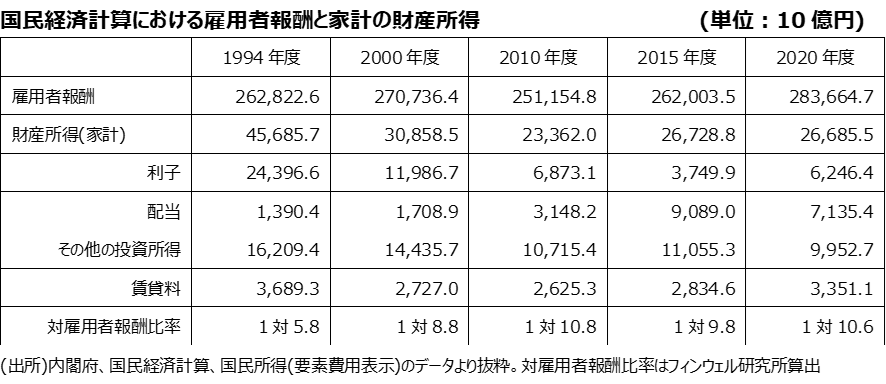

ただ、資産所得は扱いにくい概念です。まずは資産所得とは何かを統計データからみてみましょう。国民経済計算では、家計の財産所得という項目があります。2020年度の家計の財産所得は26.7兆円(前年度比4.1%増)と推計され、雇用者報酬 283.7兆円(同1.5%減)と比較すると、ほぼ1対10です。ちょっと古いのですが金融庁の「平成27事務年度金融レポート」(平成28年9月)では、米国は1対3と記載されていますから、日本の財産所得がいかに少ないかがわかります。

さらにその内訳をみてみます。最大の項目は、2020年度に10.0兆円弱の金額であった「その他の投資所得」です。これは、生命保険の保険契約者配当、確定給付年金の利息費用相当分、投資信託の内部留保の合計で、いずれも個人が手元に受け取るものではないために収入としては実感し難いものです。その点で、分かり易いのは、利子6.2兆円、配当7.1兆円、賃貸料3.43兆円の3つで、合計16.7兆円分です。

25年前には財産所得は今の2倍弱だった

バブル経済の崩壊が進んでいたもののまだ金利が高かった1994年度の国民経済計算で、家計の財産所得を振り返ってみると、利子が24.4兆円、配当が1.4兆円、賃貸料が3.7兆円、その他の投資所得が16.2兆円で財産所得合計は45.7兆円でした。2020年度の2倍には少し欠けますが、まあかなり近い水準でしたし、その時の雇用者報酬262.8兆円との比較では1対6の比率でした。家計の財産所得を2倍にするというのは、“過去に例のないもの“ではないのです。

ちょっと脱線しますが、利子が4分の1の水準になっていることは預金金利の水準の低下を考えれば理解できるのですが、雇用者報酬が25年前とあまり変わっていないことはどうも納得がいかない気がします。こちらの方がもっと大きな課題のはずです。

倍増させるには、有価証券の残高を増やすこと

財産収入を倍増させるとなれば、雇用者報酬を9.4%増やすことと同じ効果があるわけですから、現下の経済環境下ではかなり意味のある施策といえます。ただ、どうやって倍増させるかは難しいところだと思います。

手っ取り早いのは金利を引き上げるなど、それぞれの金融資産の収益率を引き上げることですが、これを政策的にコントロールするのはリスクも高いでしょうし、何よりコントロールできるものはありません。結果として、個人金融資産に占める有価証券の比率を高めるために「貯蓄から投資へ」のキャッチフレーズがまた復活することになるのでしょう。実際、1000兆円を超える残高から6.2兆円を生み出す預貯金よりも、270兆円の残高から7.1兆円を生み出す有価証券の方がその寄与度は大きいことがわかります。

ちなみに、実感できる財産収入である16.7兆円を2倍の33.4兆円にするために、収益力を変えないでその原動力をすべて配当に頼る、すなわち7.1兆円を23.8兆円に引き上げるとすると、有価証券の残高は270兆円から900兆円超まで増やす必要があります。個人金融資産が2000兆円のままだとすると、有価証券の構成比は45%、米国並みになります。

近視眼的な施策は避けるべき

貯蓄から有価証券へと資産をシフトさせる際に留意点が2つあると思っています。第1は、近視眼的な解決策を求めないことです。個人金融資産2000兆円は高齢者がその3分の2を保有しています。もし現状で短期的に有価証券の構成比を引き上げようとすれば、高齢者に預貯金を下ろして株式や投資信託を買わせるという極めて危険な施策に陥ってしまいます。これは賛成できません。

個人金融資産を拡大させながら、その拡大部分の多くを有価証券にするといった方向が必要になります。有価証券が270兆円から900兆円に増えるとすれば、その増加分630兆円がそのまま個人金融資産の増加でもたらされるような姿です。

もちろん高齢者が保有する有価証券は、加齢に伴って現金化される傾向にありますから、有価証券の減少を抑制する施策は必要です。具体的には、資産活用の知見を広めること、後見人がポートフォリオで資産を管理するルールの導入など生涯にわたって資産運用を続けられる環境づくり、有価証券の相続時評価額の是正などで、いずれも高齢者が有価証券を長く保有できるための施策になります(詳細は「私の心情(107)―今の50代がこれからの資産活用のカギを握る」を参照)。

若年層の資産形成を助けることが重要

第2は、格差拡大を助長しないことです。2022年2月の内閣府「日本経済2021-2022-成長と分配の好循環実現に向けて」のレポートでは、全国家計構造調査(2019年)をもとに資産格差の実態を示しています。家計資産総額の第十分位(最も資産を保有している層)の利子・配当所得が全体の約60%を占めていると分析し、しかもその数値は、5年前の2014年データ(約54%)より高まっていると指摘しています。

高齢層や富裕層が有価証券を増やして財産所得が増えるような形では、たとえ財産所得が倍増されても幸福感は高まらないでしょう。資産の少ない現役層が、有価証券を使って資産形成を行うことを助ける仕組みが重要になります。iDeCoやNISAといった非課税投資制度が一段と重要になります。iDeCoであれば、拠出上限額の引き上げとか、NISAであれば非課税枠の引き上げや非課税期間と制度そのものの恒久化、さらには有価証券の比率を低下させないための口座内での入れ替えを認めるといったことは、早急に実現しておくべきことでしょう。

個人金融資産の拡大こそがメッセージにされるべき

「貯蓄から投資へ」という施策は長年、言われてきたものの、ほとんど進展しませんでした。現状を維持しながら構成比の変化でこれを成し遂げようとしたからではないでしょうか。これからは個人金融資産を増やした結果として、有価証券の比率が高まるという視座が重要だと思います。

現役世代が収入から有価証券に着実に資金を流す仕組みを強化することで個人金融資産の規模の拡大と有価証券比率の引き上げを図りつつ、同時に高齢者が保有する有価証券が加齢に伴って現預金化されてしまわない仕組みを作ることで、個人金融資産全体の有価証券比率の低下を抑えることも必要です。

目指すべきは個人金融資産の拡大で、結果として「貯蓄から投資へ」が進むという目線が大切です。資産収入倍増よりも、個人金融資産倍増が先に進められるべきだと思います(詳細は「私の心情(27)-個人金融資産4000兆円を目標に」を参照)。