私の心情(168)―お金との向き合い方58-NISA恒久化の持つ意味

NISAの恒久化が税制改正大綱に盛り込まれ、2024年からスタートすることになります。

NISAの恒久化が税制改正大綱に盛り込まれ、2024年からスタートすることになります。

昨年まで想定されていた2階建てのNISAは、正直なところ私の知識ではうまく活用する自信がありませんでしたので、“引き出しNISA”と称して5年の非課税期間が終わったところから、徐々に資金を引き出そうと検討していました(詳細は「私の心情54 引き出しNISA」を参照)。それが、一転して非常に使い勝手の良い制度に変わったことで、改めて資産形成におけるその効果を理解しておくべきだと思っています。特に私のような資産を取り崩す世代ではなく、現役の資産形成層にとって有意義な制度ですから。

つみたてNISAでも購入額の1割相当が売却される

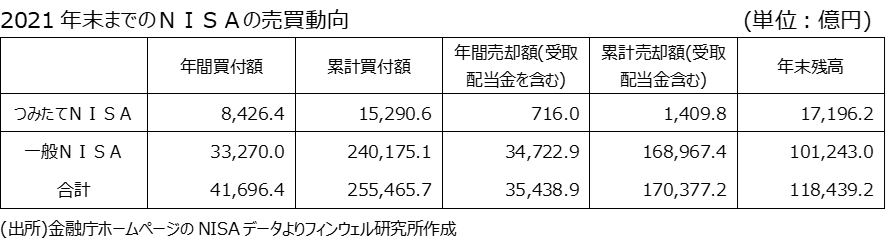

改めてNISAに関する最近の状況を振り返りながら、NISAが恒久化されることの意味を考えてみたいと思います。まず最近のNISAの動向を数字で見ていきましょう。最近といっても残高、売却額のデータをみる必要がありますので1年前になりますが、2021年末までのデータで確認します。

2014年に始まった一般NISAの累計買付額は2021年までの7年間で24兆円に登りますが、累計の売却額(受取配当金も含みます、以下同様)も16.9兆円に達し、2021年末の残高はこの間の相場の上昇を考慮しても10兆円を少し超えたところに留まっています。特に2021年だけをみると、年間買付額3.3兆円に対して売却額が3.5兆円弱ですから、売り越したというわけです。コロナ禍の影響があって、一度、利益確定しておこうと考えたのかもしれませんが、非課税投資期間5年といった短さでは長期投資の基本が取りにくいことも背景にあるのかもしれません。

2018年にスタートしたつみたてNISAはその点非課税期間が20年と長く、積立投資を前提にしていることから、そこまで売りが膨らんでいません。2021年末残高は1.7兆円と累計買付額1.5兆円を上回っています。とは言え、2021年の年間売却額は716億円と買付額の8.5%に相当しますから、非課税投資期間20年で、積立投資を前提にしたつみたてNISAとしては、売りの意識が強いのではないかと思います。積立投資を始めても潜在的な売りの意識が強いようです。

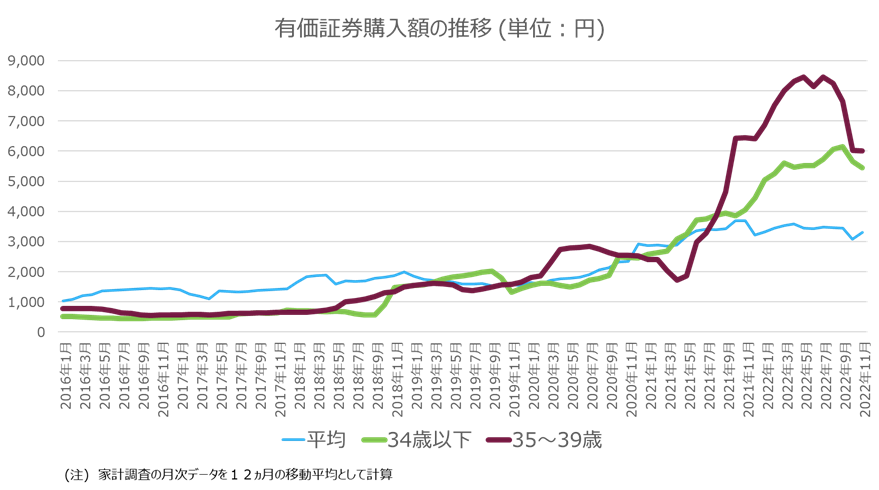

2022年は40歳未満で売りが大きく膨らんでいる

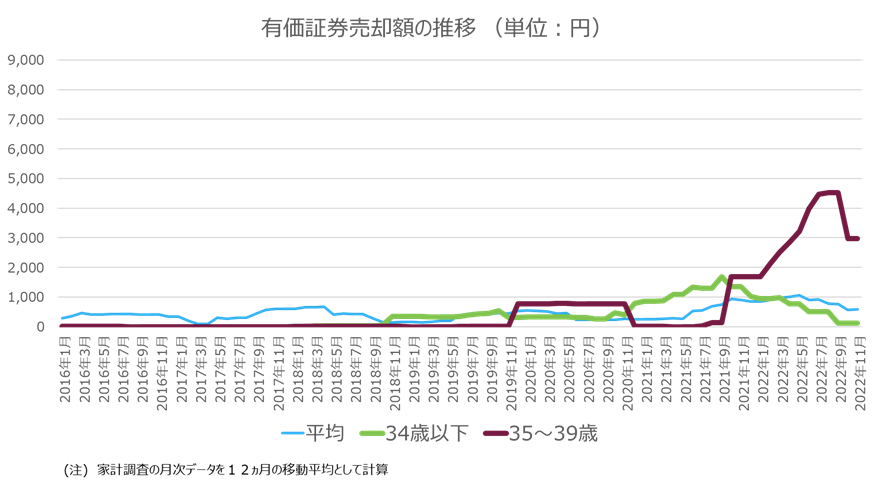

こうしたつみたてNISAでも売りが嵩んでくる傾向は2022年も続いているようです。このコラムでは過去に何度か取り上げました(直近は「私の心情155」)が、家計調査のデータ(2つのグラフ)からみる若年層の有価証券投資額と売却額の動きが、それを物語っています。家計調査の月次データを12ヵ月の移動平均で集計してみると、購入額は2018年のつみたてNISA導入時期から34歳以下層と35‐39歳層で上昇に転じ、2021年からは恒常的に全世帯平均を上回るようになっています。すなわち若年層が購入の先導役・中核になっていることがわかります。

一方、売却額は2019年くらいから増加に転じています。特に2021年、22年では35‐39歳層の売却水準が大きくなっています。売却額の水準自身は購入額に比べると小さい(グラフのスケールを同じにしてあります)のですが、1年くらい遅れて、売りが膨らんでいるのはあまり歓迎できるものではありません。

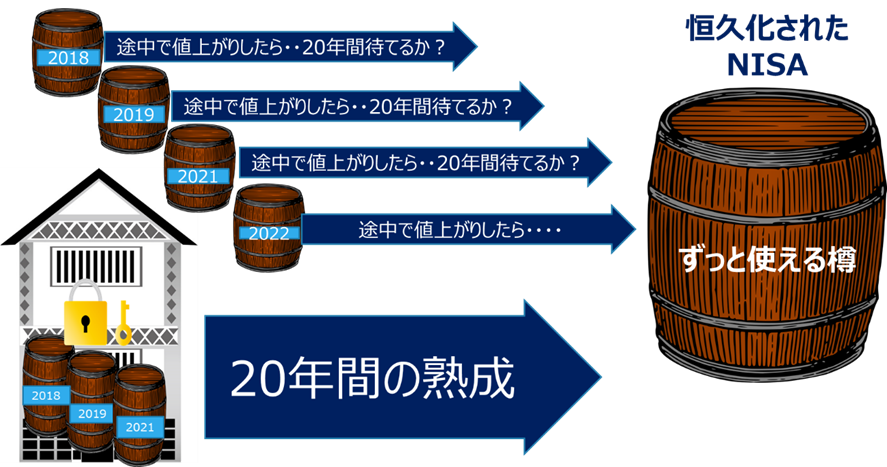

小さな樽を貯蔵するのではなく、大きな樽で貯め込むスタイルに

そうした売却が増えている背景には、非課税期間が20年に設定されていることがあるように思います。非課税期間が設定されていることで、各年の投資が「●●年枠」と称されて一つ一つを別々に考え易くなっています。例えば、1年ごとに詰めるウイスキーの樽のようなイメージになっていることで、値上がりするとその樽ごとに売却してもいいかなというマインドセットになっているのではないでしょうか。そもそものつみたてNISAのイメージはその樽を蔵に20年間貯蔵して熟成させる。その間は蔵に鍵をかけておくってことだったのですが、蔵のカギを持っているのが自分なので、どこかで値上がりしたら利益確定したいという衝動に駆られると鍵を開けてしまうことになるわけです。

今回のNISAの恒久化は、一般NISAでもつみたてNISAでも非課税期間を無期限化したことで、まず「●●年枠」という樽が無くなります。ずっと使える大きな樽(といってもその容量は1800万円までですが)に毎月、毎年、投資資金を貯め込んでいくことから、すべての投資資金が混ざり合って(購入単価が平均化されて)、本当の意味で積立投資のコスト平準化の効果が出てくることになります。

このことをしっかり刻み込んでいくためにも、若年層の方々には改めて「積立投資のコスト平準化効果」を理解しておくことが必要だと感じます。