私の心情(209)―お金との向き合い方70-日本の個人金融資産の伸びが低かったのは相場の影響ではない

日本の本当の課題は有価証券への資金(純)流入の少なさ

日本の本当の課題は有価証券への資金(純)流入の少なさ

日本の個人金融資産の成長力が、米英に比べて低いことはよく指摘されます。過去20年間で米英の個人金融資産は3.3倍、2.3倍になったのに対して、日本は1.5倍にとどまったことを示す金融庁作成のグラフはよく目にしていることでしょう。

ただ、その要因は運用リターンの低さだとする議論には、私は少し無理があるように感じます。私の心情(207)―「個人金融資産拡大のための課題とは」では、日本の個人金融資産の成長要因を分析して、個人金融資産に流入してくる資金の少なさも大きな要因である点を指摘しました。今回は、米英のデータでも同様の分析を行って、日本との比較することで、改めて日本における有価証券への資金の流入の少なさが大きな要因であることがわかりました。

有価証券保有を増やすことと減らさないことの両方が重要に

であればこそ、個人金融資産への資金流入の向け先を貯蓄ではなく有価証券にすべきで、資産所得倍増プランの目標は、新NISAの買付額ではなく、残高で考えるべきでしょう。加えて、有価証券残高を減らさないために、高齢層による有価証券の一括売却の流れを抑制することも重要だとわかります。

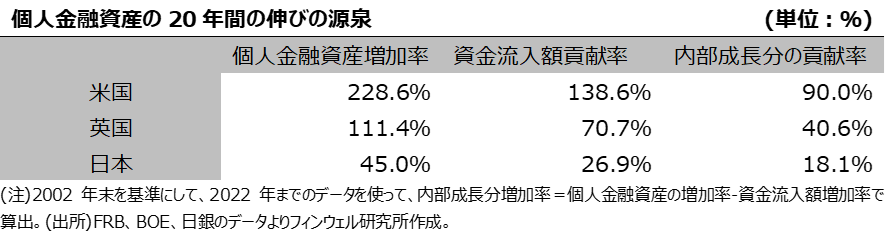

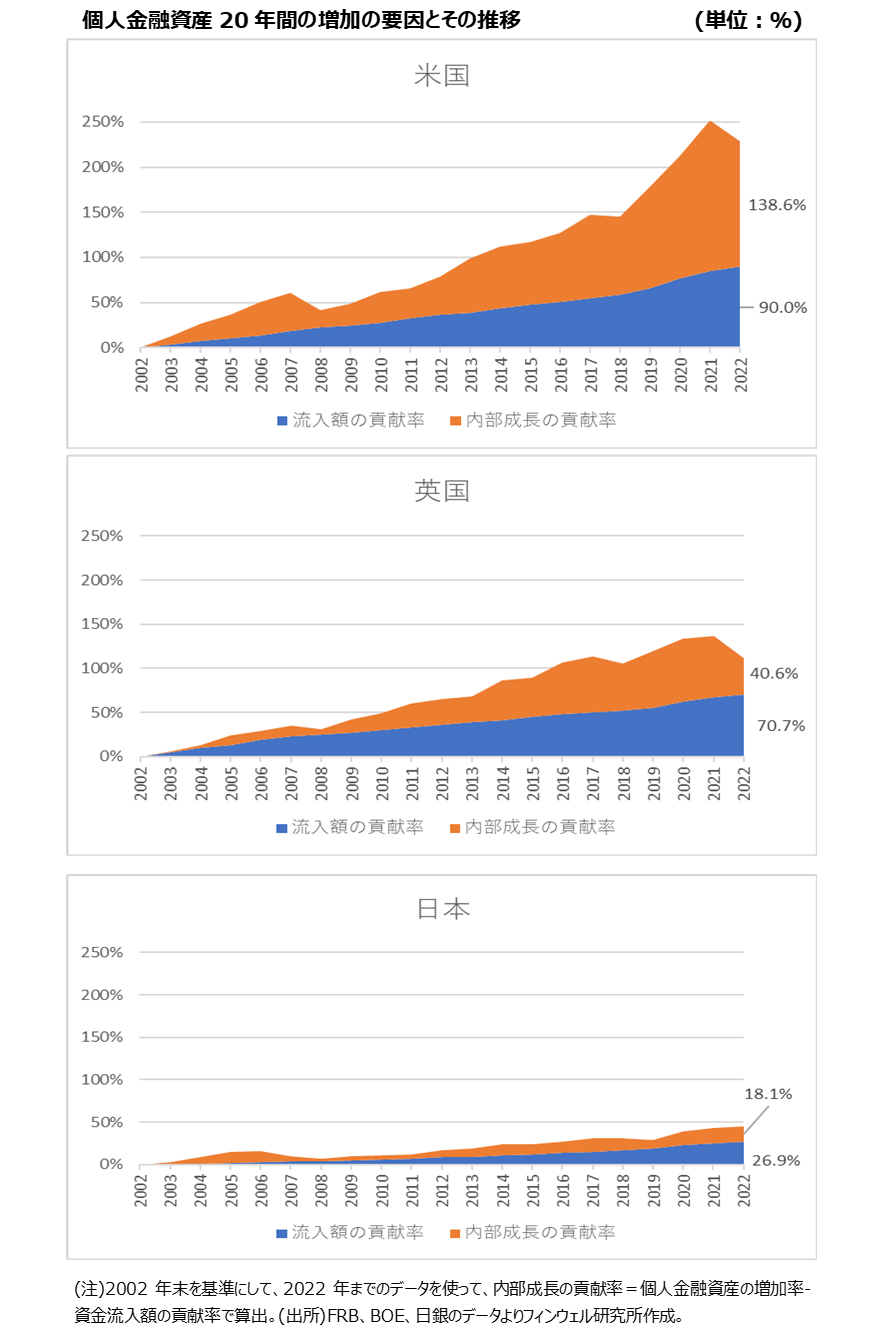

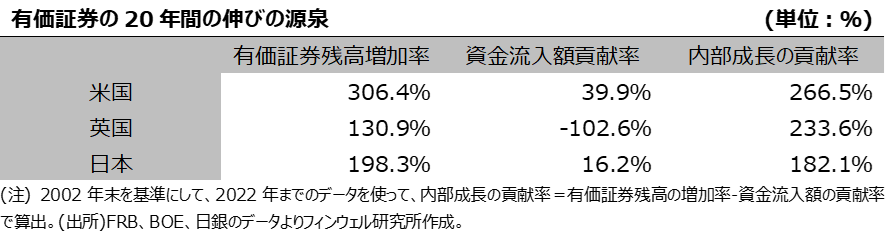

日米英ともに個人金融資産増加の6割は資金流入額の貢献

今回の追加分析では、日米英の個人金融資産の20年間の増加を、資金流入額と運用リターン(内部成長分)に分けて、その貢献率をみています。ここでいう貢献率とは、2002年の個人金融資産を基準にしてその増加率の内どれだけの増加分を担っていたかを増加率で示しています。

資金循環表のFlowデータから流入額を累計し、その累計額と残高増加の差額を内部成長分(運用リターン)として、算出しています。

このデータをみると、確かに日本の運用リターン(内部成長分)の貢献率の低さは目に付きますが、それは資金流入の弱さにあることもわかります。実は日米英ともに個人金融資産の増加率を100にして、その貢献度合いをみると、3か国ともに資金流入額が6割程度、内部成長分が4割程度で違いがありません。すなわち、流入額が伸びないと内部成長も増えないわけで、日本だけが運用収益率が悪くて内部成長の貢献率が低いわけでないといえそうです。

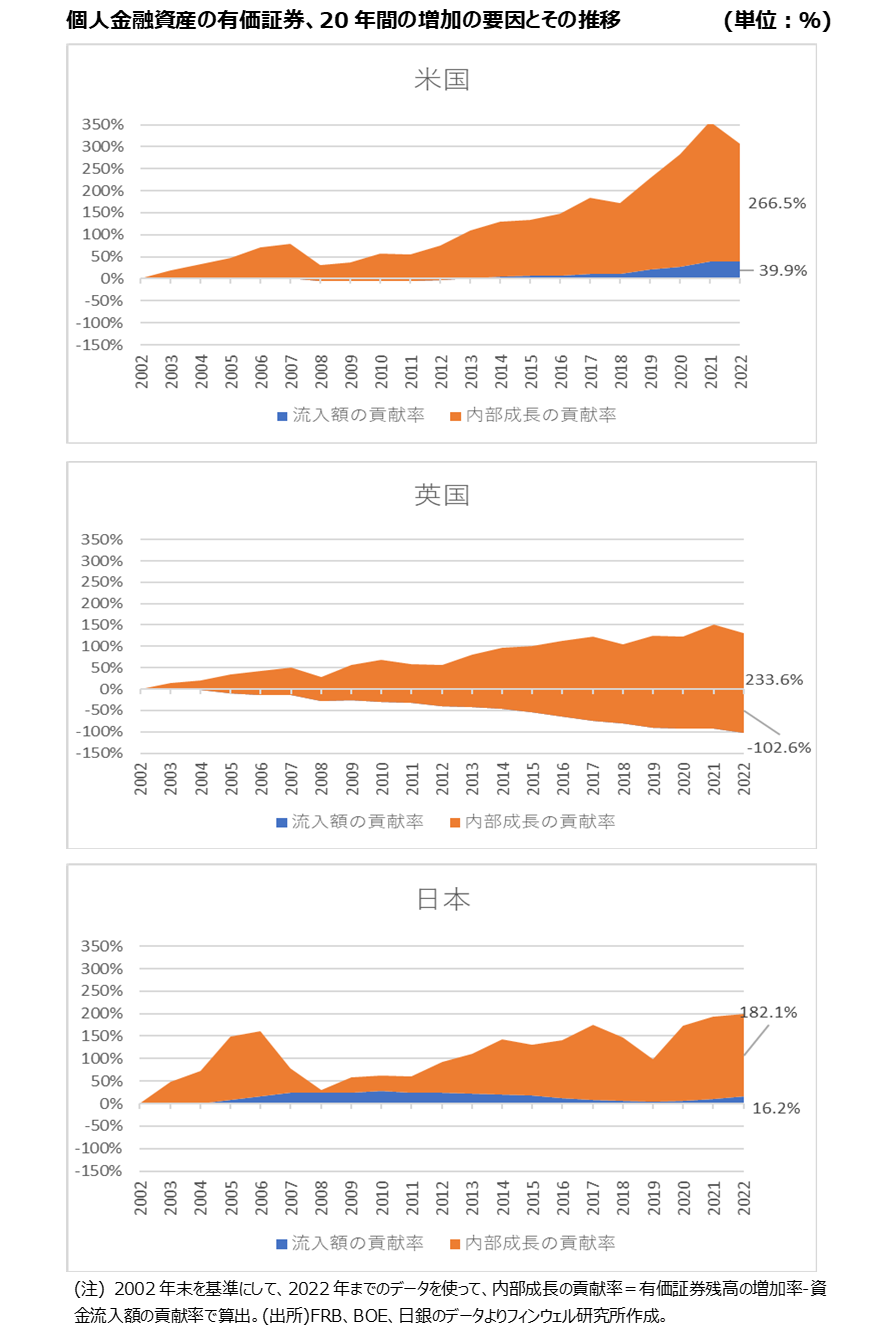

日本でも有価証券のリターンは有価証券残高を2.8倍に押し上げている

同様の分析を個人金融資産のなかの有価証券部分でもやってみました。その結果、有価証券残高の増加の場合には、運用リターン(内部成長分)の貢献が大きかったことがわかります。米国は266.5%増、英国は233.6%増、日本は182.1%増です。米英に比べて低いとは言え、日本も有価証券の生み出す収益力はそれほど大きく劣後しているわけではありません。

一般的に「日本市場のパフォーマンスの悪さが個人金融資産の伸びを低くしている」といわれますが、このデータからはそういった事実は見出せません。繰り返しになりますが、日本の個人金融資産全体の伸びが高まらなかったのは、そもそも有価証券残高が少ない上に、それをキャッチアップするほどこの20年間の流入額が大きくなかったことにあります。

ちなみに、2002年の有価証券残高の規模は、米国が13兆8568億ドルで、1ドル=150円で換算すると2078兆円となり、個人金融資産の41.2%でしたが、その年の日本の有価証券残高は106.0兆円で構成比は7.5%でした。当時で20倍近い(為替レートの影響が大きいのですが)差があったということです。

英国は保険・年金経由での有価証券間接保有が増加

ところで英国は毎年有価証券から資産が流出し続けています。その累計増加率は-102.6%ですから20年間で20年前の残高とほぼ同じ金額が売却されているわけです。その規模は累計で4839.4億ポンドに達しています。ただ、資金が純流出しているものの、内部成長分が大きく寄与して、全体では有価証券残高は2.3倍になったというわけです。

なお、英国では有価証券から資金が流出する一方で、同期間に年金・保険には資金が流入し、その累計流入額は1兆5563.6億ポンドに達しています。有価証券の売却額の3倍です。DCや個人年金といった個人金融資産では年金・保険に分類されますが、個人の裁量で運用を行うことができるため、実質的には有価証券と同じとみていいものです(もちろん全部ではありませんが)。有価証券の口座として保有されているものを直接保有と呼ぶ一方で、こうした年金・保険の口座を使って自身の運用指示を出せるような保有を間接保有と呼んでいます。英国では、この20年間に有価証券の保有は、直接保有から間接保有に大きくシフトしていることがわかります。