私の心情(53)―お金との向き合い方17-個人資産3,000兆円の時代

個人資産という目線

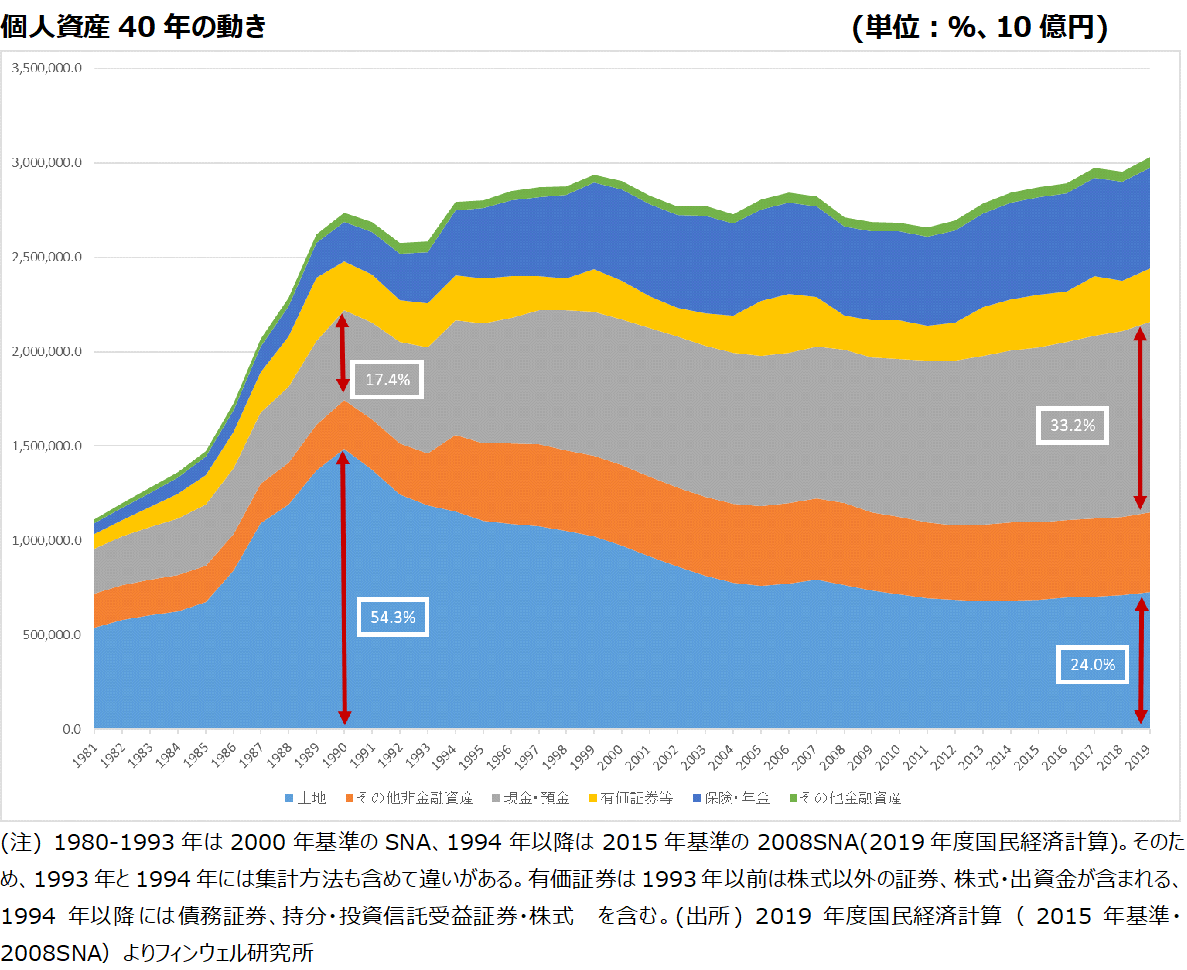

個人金融資産という言葉はよく聞きますね。1,900兆円といった規模だとか、巨額の資産が銀行預金や現金として眠っているといった時によく引き合いに出されます。しかし個人が保有しているのは、金融資産だけではありません。それ以外の資産として大きいのは、やはり土地ですよね。そこで、個人が保有する土地と非金融資産を合わせた金額を私は「個人資産」としてとらえて、その推移をみるようにしています。グラフは国民経済計算の家計(個人企業を含む)の貸借対照表から、個人資産を取り出してみたものです。

30年たっても1割しか伸びなかった個人資産

まず注目したいのは、最新のデータである2019年の個人資産が3,032.8兆円とはじめて3,000兆円台に乗せたことです。そのうち個人金融資産は1,883.8兆円です。ただ、バブル経済のピークであった1990年の個人資産が2,736.3兆円でしたから、30年かかっても10.8%しか伸びていないのです。グラフの形状だけをみれば、30年間、ほぼ横ばいだったといっても違和感はありませんよね。

土地評価額の急騰、急落

30年間の停滞の背景は、個人が保有する土地の評価額の下落です。ちょっと個人が保有する土地評価額の推移を追ってみましょう。1981年には538.9兆円でしたが、バブル経済の拡大とともに一気に増加し、1990年には1,485.4兆円と、ほぼ3倍に達します。その時の個人資産に占める比率はなんと54.3%でした。「日本人はリスクを嫌う国民性を持っている」なんてよく言いますが、リスク性資産の定義にも拠りますが、その後の急落を知っている今から振り返ると、その頃はかなりのリスク性資産を抱えていた国民だといえますね。「国民性」ということを理由にすることの危険さがここにも潜んでいるように思います。

その後、バブル崩壊による地価の急落で、土地の評価額は2013年の678.0兆円まで低下します。その時の個人資産に占める構成比は24.3%です。そこから緩やかに上昇に転じ、2019年には727.8兆円になっていますが、構成比は24.0%と横ばいのままです。ちなみに1981年から2019年までの約40年間の土地評価額は35%の上昇ということになります。ほぼ横ばいといっていいでしょうね。

Cash is King

一方でバブル崩壊後に構成比を高めたのが現金・預金です。「個人金融資産に占める現金・預金の比率は過去20年にわたって50%超で変わっていない」とよく指摘されますが、個人資産の構成比でみると、「増えている」ということがよくわかります。1981年の段階では236.9兆円で構成比は21.3%、それが1990年には476.4兆円で17.4%でした。そこから2004年には801.1兆円、29.3%へと上昇します。この年、現金・預金は土地の評価額を抜いて、初めて個人資産で最大の構成比となります。文字通りCash is KINGといえます。その後も拡大を続けて、2009年には構成比で30%台に乗せ、2019年には1,007.5兆円と初の1兆円乗せ(構成比33.2%)となっています。

直近10年の個人資産増の3割弱は有価証券等の増加による

この10年をみると、個人資産は拡大に転じているように映ります。直近のボトムは2011年の2,658.2兆円で、そこから2019年の3,032.9兆円へと14%強拡大しています。増加額は374.7兆円で、その貢献度をみると現金・預金が40.6%、有価証券等が27.1%です。有価証券等が思った以上に個人資産の拡大に貢献し始めているように感じます。凄いことです。

現金・預金のトップ陥落はインフレで

最後に、気になるのは現金・預金がトップの座を明け渡すのはいつかということでしょうか。その場合のきっかけはきっとインフレだと思います。「インフレが来る」というのはオオカミ少年のように聞こえているかもしれませんが、この大きな枠組みでみると、現金・預金の相対的な評価額を下げるのはインフレしかないとも言えますね。