私の心情(237)―資産活用アドバイス100―第15回デキュムレーション研究会:定率引き出しと定額引き出し

第15回目を迎えたデキュムレーション研究会では、「60代6000人の声」で聞いた資産取り崩しの実態と、モンテカルロ・シミュレーションで分析した定率と定額の引き出しの違いをもとに議論しました。

第15回目を迎えたデキュムレーション研究会では、「60代6000人の声」で聞いた資産取り崩しの実態と、モンテカルロ・シミュレーションで分析した定率と定額の引き出しの違いをもとに議論しました。

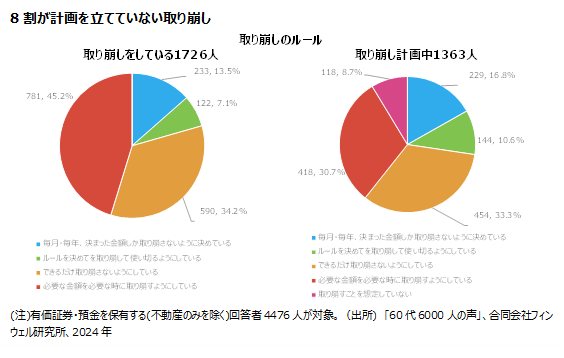

1)取り崩しに関するアンケート結果:8割が無計画な取り崩し

「60代6000人の声」のアンケート調査では、2024年に初めて取り崩しの設問を入れて、その回答を分析しています。預金・有価証券を保有している4476人のうち取り崩しをしている1726人を対象に分析すると、取り崩しの開始時期として最も多かったのが43.0%の人が挙げた「特に計画はなく、必要に応じて金融資産の取り崩しを行っている」でした。また取り崩しを止める時期についても43.5%の人が「特に時期を想定していない」と答えています。

始める時期も止める時期も、取り崩しに関して最も多くの人が「計画していない」と回答しているほか、取り崩しのルールを決めているかどうかの設問に関しても、その8割が「できるだけ取り崩さない」または「必要な時に必要な金額を取り崩している」と回答しています。取り崩しに関するルール化ができていないことがわかります。この詳細に関しては、既にブログ「私の心情225-60代の資産の取り崩し」と「私の心情228-資産の取り崩しの止め時」に詳しく解説していますので、ご参照ください。

議論のポイント

- 個人のバランスシート(残高の状況)と損益計算書(キャッシュフロー)を作ることが大切になる。資産とキャッシュフローの見える化を進めることが重要になる、といった指摘があった。

2)定率・定額引き出しのシミュレーションの前提

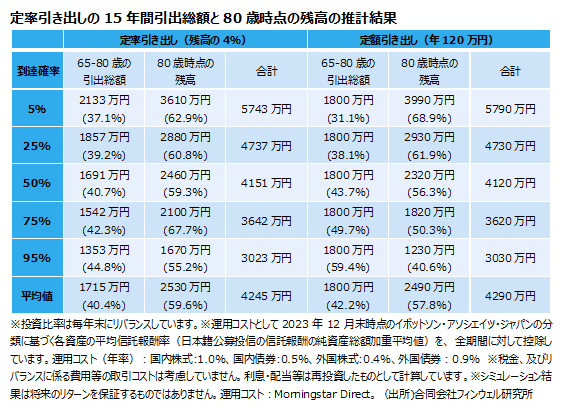

取り崩しの方法として、このブログでも定額引き出しと定率引き出しの比較を何度も行ってきましたが、イボットソン・アソシエイツ・ジャパンの協力をいただいて、モンテカルロ・シミュレーションの結果からわかることを紹介し、議論のテーマとしました。この内容も既に「私の心情230―定率引き出しの実際:残高実現確率」と「私の心情231―定率引き出しの実際:引出額の安定性」で紹介していますので、合わせてご参照ください。

ちなみに、シミュレーションでは、①期待収益率3.0%のポートフォリオを国内株式10%、国内債券59%、外国株式21%、外国債券10%で設定、②その推定リスクが6.2%、③信託報酬として国内株式1.0%、国内債券0.5%、外国株式0.4%、外国債券0.9%と設定、④当初の運用残高3000万円として65歳から80歳までの使いながら運用する時代、と設定しています。

定率・定額引き出しの結果とその評価

メンバーの興味が集まったのが、15年間の引き出し総額と80歳時点の残高の推計結果の比較でした。議論のポイントは後述するとして、まずこの比較からわかった点を紹介します。

- 80歳時点の残高のばらつきは定額引き出しの方が大きくなる。

- 同じ到達確率で65‐80歳の引出総額と80歳時点の残高の合計を比較すると、定額も定率も大差がない

- 到達確率を高く設定した場合、65‐80歳の引出総額と80歳時点の残高の配分比率(表では( )内の%で表示)を比較すると、定率引き出しは80歳時点での残高の配分比率が高い

定額は前半に、定率は後半に重きを置く資産の期間配分

これらの点から、定額引き出しは、65‐80歳における生活の安定を重視して引出総額も65‐80歳にウエイトを置く方法で、定率引き出しは80歳時点の残高に重きを置き、資産の期間配分としても80歳以降にウエイトを置く方法といえる。

議論のポイント

- 定額・定率それぞれにおける、65‐80歳の引出総額と80歳時点の残高の比較は、興味深い。満足度の視点でみると、65‐80歳までの引出総額はインカムに対する満足度、80歳時点の残高は残高に対する満足度として、満足度の比較としてみることができないだろうか。

⇒定額引き出しはインカム重視の満足度、定率引き出しは残高重視の満足度を求めている姿勢と切り分けられそう。

⇒次回のアンケート調査で、80歳時点で求める資産残高を聞いてみてはどうか。 - 前半を重視するか、後半を重視するかは、そもそも保有する資産額に影響を受けるのではないか。資産を多く保有していれば、後半に残す資産を確保したうえで前半に重きを置くといった柔軟性が増そう。

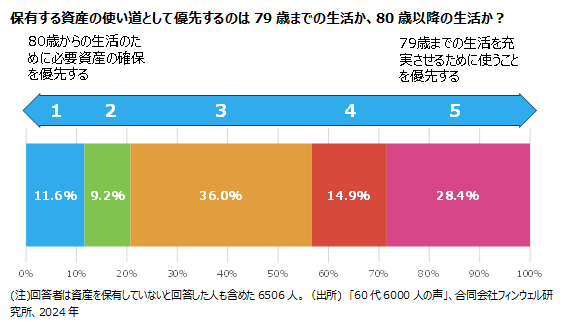

- インカムに対する満足度と残高に対する満足度という比較ではないが、保有する資産の使い道として80歳までの生活を重視するか、80歳からの生活を重視するかを聞いた設問がある。これを分析の軸にして、もう少し深掘りの分析ができるかもしれないと感じた。

- そもそも3000万円をフルインベストするのは行き過ぎではないか。保有資産3000万円であれば、そのかなりの部分を預金に置いておくことが一般的。

⇒シミュレーションでは運用資産の取り崩しを分析しているだけなので、この運用資産の他に預金が別にあると考えてもいいのでは。また、運用の59%を国内債券としていることから、感覚的にはその部分が預金に近いのではないか。

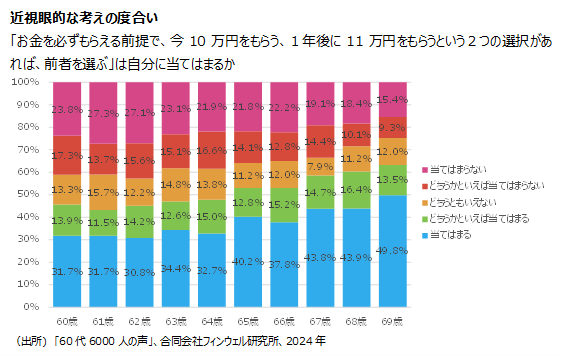

3)年齢が上がるほど近視眼的になる

その他のアンケート結果の中で、研究会メンバーとの議論になったのは、年代別の近視眼的な特徴でした。設問は、「お金を必ずもらえる前提で、今10万円をもらう、1年後に11万円をもらうという2つの選択があれば、前者を選ぶ」とした文章が自分に当てはまるかどうかを5段階で聞いています。

その結果は、グラフにある通り、年齢が高くなるほどにこの文章が当てはまる、すなわち近視眼的になっていることを示しています。

議論のポイント

- この傾向は、年齢が高まるほどに残りの寿命が短く感じ、それが近視眼的な回答に繋がっているのではないかとの見方ができそう。

- また健康でない人ほど近視眼的になる可能性もあり、主観的な健康観がお金に関する近視眼的な傾向に影響を与えている可能性がある。

- 近視眼的特徴と、①性別で差異があるか、②70代以降の生活のイメージとの関係はあるか、といった点が追加で分析できそう。

⇒ちなみに、研究会後に男女別の近視眼的特徴を分析してみた。結果は、「当てはまる」(男性38.2%、女性32.7%)、「どちらかといえば当てはまる」(男性13.5%、女性14.9%)、「どちらともいえない」(男性12.8%、女性11.9%)、「どちらかといえば当てはまらない」(男性13.0%、女性18.1%)、「当てはまらない」(男性22.5%、女性22.3)となり、男性の方が近視眼的な傾向が強めであることが分かった。「年齢の高まり=残り寿命が短いために近視眼的になる」ということであれば、平均寿命が短い男性の方が、近視眼的になっていることも説明できるかもしれない。