私の心情(162)―資産活用アドバイス60-第6回デキュムレーション研究会―デキュムレーションからみる「資産所得倍増プラン」の課題

第6回目となるデキュムレーション研究会を11月29日にオンラインで開催しました。岸田政権の看板政策のひとつである「資産所得倍増プラン」をデキュムレーションの視点からレビューしようというテーマでした。発表者は私、フィンウェル研究所の野尻が行いました。まずは、その発表内容から紹介します。

発表内容① NISA、iDeCoの拡充の重要性

下の表は全国消費実態調査から私が推計した金融資産残高の年代別、商品別構成比です(詳細は「私の心情158-なぜ資産活用が大切なのか」を参照)。このデータからわかることは、投資信託の保有額は39歳以下を1とすると、60歳以上は20に該当するほどの格差があることです。

だからこそNISAやiDeCoを改善・拡充し、それを若年層がこれまで以上に活用できるようにすることは大切です。その点で「資産所得倍増プラン」において、NISAの制度改正は射たものといえます。

一方で、退職世代になると、生活資金のために有価証券を現金化する流れが強くなり、その力は若年層の20倍に及ぶことも注意する必要があります。資産を取り崩して生活に充当することは資産活用世代の当然の活動ではあるものの、「使いながら運用する」というスタンスに立つと、一括で売却するのではなく、できるだけ運用を継続できる環境を作ることも必要になります。

発表内容② 退職世代の現金化を抑制する施策

その視点で「資産所得倍増プラン」をみると、退職世代の有価証券売却の流れ、すなわち「投資から貯蓄へ」の流れを抑制する施策は全く含まれていない点が課題ではないかと考えます。

具体的な課題と対策としては、

退職時点:(課題)DCを一括引出して、退職所得控除の対象として節税をする人が大多数(実は私もそうでした)。しかし、一括引出は現金化 ⇒ (対策)有価証券のまま課税口座にロールオーバーできるようにする

認知・判断能力の低下時点:(課題)成年後見制度を利用すると、資産保全の名目で現金化 ⇒ (対策)米国のプルーデント・インベスター・ルールのように資産をポートフォリオで保有することを認める

相続時点:(課題)有価証券の相続評価は、土地や保険に比較して不利になっているとのことで相続が近づくと現金化 ⇒ (対策)土地や保険などと平仄を合わせる評価方法を導入する

その他には、相続NISAの導入、NISAでのスイッチングの許容(保有資産の保守化を可能に)、独立系アドバイザーとプラットフォーム・ビジネスの育成、資産活用教育の推進(「資産所得倍増プラン」では金融教育の国家戦略の策定などで英国MaPSが言及されているが、この組織は退職時点の無償投資ガイダンスであるPension Wiseの実務部隊として有名)

も考えられます(詳細は「私の心情151-金融庁税制改正要望のその先を読む」を参照)。

発表内容③ 退職世代こそ求める「顧客の側に立ったアドバイザー」

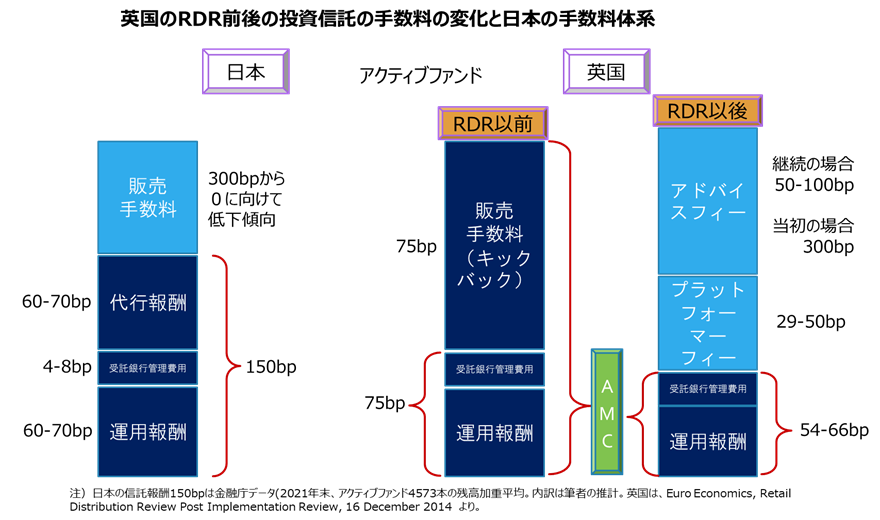

「資産所得倍増プラン」では、金融教育や資産形成のサポートができる「中立的なアドバイザー」の必要性や創設にも言及しています。彼らはつみたてNISAやiDeCoを普及させる点では有効だが、本当に「顧客の側に立ったアドバイザー」を求めているのは、加齢に伴って自分でできることが少なくなる退職世代ではないでしょうか。その視点で、言及されている「中立的なアドバイザー」とは別の“手数料バイアスのかからない”アドバイザーが求められると考えます。その参考例が英国のIFAではないでしょうか。

英国では2013年から運用会社や保険会社からの手数料のキックバックをすべて廃止した(RDRと呼ばれています)ことで、より高いキックバックが受け取れる金融商品を顧客に提示するという手数料バイアスが無くなりました。日本では投資信託の場合には代行報酬がキックバックの手数料として残っており、英国流のIFAとなるには課題が多いと懸念されます。

ちなみに、IFAを日本流にするためには、

- 提案の元となる商品をあまねく市場から選択することを条件とした英国の考え方は、日本では「最低でも●●●本以上の金融商品のなかから選択できるようにする」といった最低本数を高めにするようなルールを導入することで実現できないだろうか

- 英国ではキックバック手数料廃止の移行期において、キックバック手数料の無い「クリーンシェアクラス」をすべての投資信託で作成し、投資家の資金を従来型からクリーンシェアクラスに移換させるプロセスを3‐4年かけて行いました。日本では、投資信託の制度が異なるためにこれができないとの指摘もあるので、代行報酬の廃止は難しいのではないでしょうか。そのため、代行報酬を一律にすることで手数料バイアスを取り除くことができないだろうかと考えています。

といったこともまとめました。

質問と議論

ここからからは、私の発表をもとに議論したポイントを簡単にまとめました。

英国における相続ISAの利用頻度は?

英国の統計でその利用度合いをみたことはありません。ただ、1999年導入のISAは、それ以前からの非課税投資を継続していることから、口座保有者の高齢化が進んでいます。相続ISAは、同時期に導入された保有資産の保守化を可能にする株式型ISAから預金型ISAへの資金シフトを認める施策と合わせて、高齢利用者のニーズに対応するために導入されたものです。現在ISA口座保有者の26.1%が65歳以上になっており、潜在的なニーズは高いはずと考えます。

日本の運営管理機関がプラットフォーム・ビジネスを担うべきとはどういう意味か?

英国のファンドプラットフォーム・ビジネスは、アドバイザーが顧客の側に立ってコーチングを進める際に必要となるバック・ミドルのサポート、例えば課金サービス、ポートフォリオ提案、アロケーション提案などを行ってくれるビジネスです(詳細は「私の心情36-プラットフォーム・ビジネスが提供するサービス」を参照)。

現在、日本でこのビジネスに参入している(しようとしている)のはオンライン証券、大手証券ですが、一方で売買手数料を求めるビジネスモデルも併用しています。純粋に口座管理をするためには、DCで運営管理業務を行っている信託銀行などが、そのビジネス対象を広げることで参入ができるのではないかと考えています。

RDRで英国のIFAは収益力が落ちたのか?

RDRが導入された2013年以降の英国ファイナンシャル・アドバイザー業界のデータは、FCA(Financial Conduct Authority、金融行為規制機構)が公表しています。それによると、2013年のFA業界の売上げは26.1億ポンドだったものの、2021年には53.74億ポンドと2倍に拡大しています。また継続アドバイスを提供する顧客数も2016年の221万人から2021年には321万人へと100万人増加しています。アドバイザーが資産のある層へと業務をシフトさせていることばかりではなく、DC保有退職者へのPension Wiseの効果やISAで資産の拡大した個人が増えていることも背景にあると考えています。

成年後見のニーズと実態

2019年の金融審議会市場ワーキング・グループの作成した報告書「高齢社会における資産形成・管理」でも取り上げられたとおり(P8)、米国のプルーデント・インベスター・ルールは、成年後見人にもフィデューシャリーとして、資産管理で分散投資を義務付けています。しかし日本では裁判所の指導もあって資産保全を前提に有価証券は現金化されることが求められている点は課題だと考えています。

ただたとえプルーデント・インベスター・ルールが導入されても、成年後見人がFPやアドバイザーの機能を持つことに対しては、法律上難しい点もあるのではないかと研究会メンバーから指摘をいただきました。「以前に、そうしたビジネスに関連して弁護士と相談をしたが、その際には、『金融関連のビジネスが媒介ビジネスとすると、成年後見人が成年後見に関わる報酬と金融商品の媒介の報酬を同時に受け取ることには懸念が残る』との判断もあって、それ以上先に進めなかった」と過去のいきさつを紹介していただきました。

DBの残高と個人金融資産

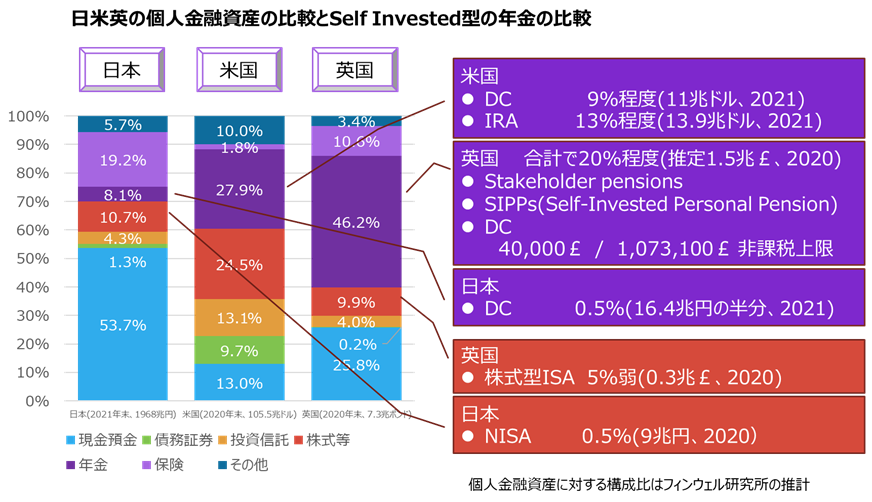

米英に比べて日本の個人金融資産の増加ペースが小さいのは、「所得から資産に流れるパイプ(例えばDCやNISAなどの仕組み)の充実が遅れていたことが大きな原因のひとつ」と指摘しました。

これに対して、「本来は企業年金(確定給付年金=DB)がカバーすれば、個人に運用の責務を負わせることなく、また実際に企業年金は年率3%程度では運用できているはず」との意見があり、また「DCなどの普及はDBが不十分な国ほど多くなっているので、DBが中心となっている日本ではDCが弱いのは避けられない」といった指摘もいただきました。

個人金融資産のどの部分に確定給付年金やDCが含まれているかを即答できなかったことから、会議終了後に日銀のホームページで確認したところ、「確定給付型年金に係る退職給付債務、確定拠出年金、その他年金(国民年金基金等)の運用資産相当額が、年金受給権の項目に含まれる」ことが分かりました。これは日米英の個人金融資産の構成比較のグラフで、紫色の部分に含まれています。ちなみに、年金受給権の金額は2002年に134.8兆円(構成比9.5%)と初めて100兆円台に乗せてから、約20年後の21年になっても158.8兆円(同8.1%)と僅か25兆円ほどしか増加していません。運用パフォーマンスは不明ですが、退職に伴って現金化されることからDBの個人金融資産に占める構成比はなかなか増えることがないのかもしれません。

代行報酬は本当に外出しできないのか?

代行報酬の外出しの議論では、日本の投信制度の制約から難しそうだとの議論を提示しましたが、研究会メンバーからは「手数料体系の違うマザー・ベビーファンドが作れることから、英国でのクリーンシェアに相当するものが日本でも作れるのではないか」との指摘もありました。一方で、「それを一度に全ての投信で行うのは難しいのではないか」との指摘もありました。また、「一律で一気に信託報酬をゼロにすることなら、できるのでないか」との議論もありましたが、「それに代わるアドバイス・フィーを受け入れる目処が立たないと、その移行は金融業界を混乱させるだけになりかねない」との懸念も指摘されました。